接下来的一周,也可以算得上一个超级周,经济数据方面,将迎来欧美6月Markit PMI数据、美国5月耐用品订单月率、美国5月PCE等经济数据,事件方面,将迎来美联储主席鲍威尔为首的多位美联储官员讲话和英国央行利率决议,市场关注度都比较高,投资者需要提前做好规划。

周一(6月21日)关键词:中国LPR利率

周一经济数据较少,主要留意中国的LPR利率数据。

彭博亚洲经济学家团队撰文称,中国人民银行最近一次中期借贷便利(MLF)操作利率持稳,表明贷款市场报价利率(LPR)6月份将维持不变。中国最新的经济活动数据没有给央行改变政策轨道提供紧迫的理由。

中国一年期贷款市场报价利率(银行对企业贷款参考利率)6月份可能维持在3.85%。五年期LPR(抵押贷款参考利率)可能维持在4.65%。

2020年4月,中国人民银行引导利率下行以支持经济后,LPR一直处于当前水平。

贷款参考利率跟踪中国央行的一年期中期借贷便利利率,其构成了LPR的基础。中国央行6月份进行操作时,连续第15个月维持MLF利率在2.95%。

总体经济活动和通胀前景表明,中国央行目前没有改变立场的重要理由,料将继续倾向于收紧流动性,同时维持利率稳定,以支持经济增长,并限制资产泡沫。

周一风险事件也比较少,欧洲时段主要留意英国央行官员讲话,其中审慎监管副行长伍兹就气候风险情景规划发表讲话,金融科技总监 Tom Mutton 就加密资产、稳定币和数字货币发表讲话。

欧洲央行行长拉加德将在欧洲议会经济和货币事务委员会听证会上作开场陈述,也月予以留意。

在上一次欧洲央行新闻发布会上,虽然欧洲央行对复苏的乐观态度暗示第三季度后购买规模将减少,但拉加德没有提及任何有关第四季度资产购买计划的内容,。投资者可以关注拉加德是否会有更多关于资产购买计划的相关消息。

纽约时段,FOMC永久票委、纽约联储主席威廉姆斯在银行业大会上发表讲话,需要予以关注。

周二(6月22日)关键词:美联储主席鲍威尔讲话

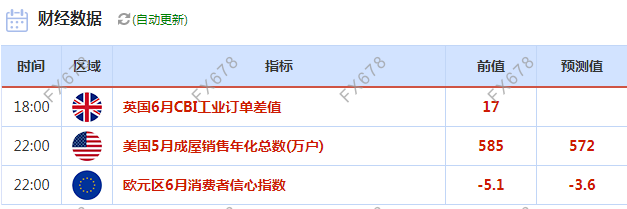

周二经济数据方面,主要关注英国6月CBI工业订单差值、美国5月成屋销售年化总数、欧元区6月消费者信心指数。

美国新屋销售一直不稳定,但总体上徘徊在强劲水平——5月份的数据不会有太大不同。经济重新开放对市场有所帮助,尽管由于建筑活动减少以及供应和劳动力短缺导致库存稀缺,会限制需求。5月份新屋开工数增长,但建筑许可减少,因此势头可能不会持续。

相对而言,美联储官员的讲话更加值得关注,一般在美联储决议后的一周,美联储官员会陆续发表讲话,投资者可以从中获取官员们对未来货币政策的更多细节。

纽约时段,美联储主席鲍威尔将在国会就新冠疫情应对措施和经济前景发表讲话。这将是市场关注的焦点所在。

美联储主席鲍威尔6月17日在美联储利率决议后新闻发布会上指出,经济复原程度足以让美联储开始缩减月度购债之前,还有一段长路要走,他并称讨论中甚至没有提到升息时点。

他表示,美联储的预测传达的主要讯息是,“许多参与者对(政策)委员会前瞻性指引中的经济情势将比先前的预期提前实现感到较为放心。”,这“将是令人乐见的发展:如果这种情况成为现实,这意味着经济将朝着我们的目标取得更快的进展。”

鲍威尔表示,美联储将从下个月的会议开始评估经济是否已经朝着其2%通胀及充分就业的目标取得足够进展,从而为削减购债提供理据,而且将会是“有序、有条理且透明的。”

相对而言,鲍威尔的态度比美联储决议要稍微鸽派一点,如果鲍威尔发表更加鸽派的讲话,则需要提防美元回调、金价反弹的风险。

周三(6月23日)关键词:欧美6月Markit制造业PMI初值

周三出炉的经济数据较多,欧美国家6月份的PMI数据将是市场关注的焦点。

欧元区6月综合PMI可能会从5月份的57.1再次上升。上月政府放松限制,且感染人数进一步下降,本应反映在数据当中,但由于措施推出时间较晚,报告期没有覆盖。

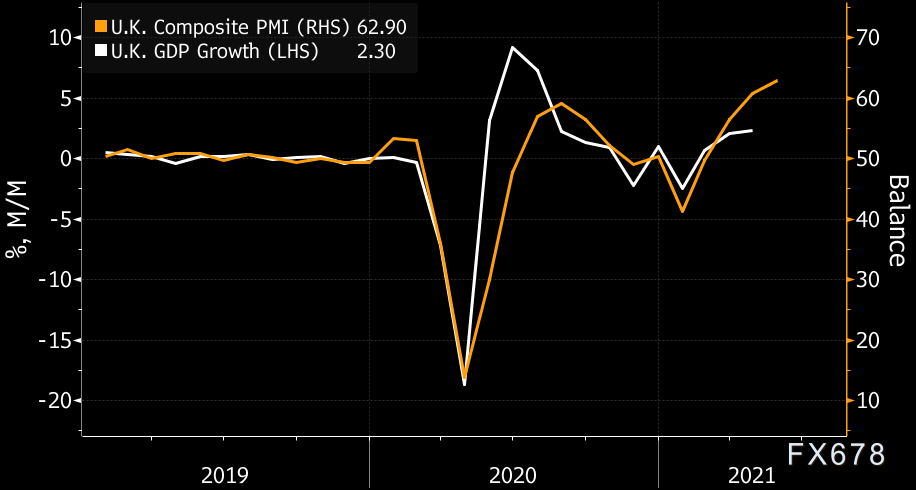

随着企业从解封中获益,英国5月份综合PMI升至历史新高。但在解封提振效应减弱之际,该指标可能会在6月下滑。

分析师认为,虽然英国推迟全面解封,意味着第三季度增速会相对较慢,但是不太可能导致复苏脱轨。笔者仍旧预计经济会在第四季度达到疫情前的峰值。

(英国综合PMI走势一览)

美国6月1日公布的一份行业报告显示,5月Markit制造业采购经理人指数(PMI)终值高于初值和上月终值。美国5月Markit制造业采购经理人指数(PMI)终值为62.1,初值为61.5,4月终值为60.5。

62.1为2009年10月来最高,该指数高于50表明制造业在增长,而制造业在美国经济中的比重为11.9%。

由于疫情使美国人呆在家里,需求从服务转向商品,导致供应紧张。疫情还扰乱了制造商及其供应商的劳动力供应,导致各行业原材料短缺。

超过三分之一的美国人口已经接种了疫苗,这使得更广泛的经济得以重新开放。尽管这一点,加上政府在过去一年提供的近6万亿美元疫情纾困,正在释放被压抑的服务需求,但对商品的需求仍保持健康。

据IHS Markit称,“制造商强调,产能紧张和原材料短缺预计将持续到2021年。”报告指出,供应紧张提高了制造商的生产成本,他们“努力将更高的成本负担转嫁给客户”。

市场预计美国6月Markit制造业PMI将小幅回落至61.8,但仍处于历史较高水平,仍偏向利好股市、大宗商品和风险资产。

此外,周三纽约时段,美联储理事鲍曼、亚特兰大联储主席博斯蒂克、波士顿联储主席罗森格伦将分别发表讲话,投资者也需要重点关注。

周四(6月24日)关键词:英国央行利率决议、美国5月耐用品订单月率初值

周四首先需要重点关注英国央行利率决议。

和其他央行一样,英国央行去年在疫情之初放松了货币政策,将利率降至0.10%的纪录低位,并重启量化宽松计划。

接受调查的67位分析师均预计,6月24日货币政策委员会召开会议时不会调整利率。

调查预估中值显示,英国央行要到2023年才会升息,但随着通胀压力加大和增长前景改善,越来越多的分析师目前预计央行将更早行动。

对于加息时间的预估最早也是2022年第三季,同时50位受访分析师中,有九位预计央行将在明年年底前加息,上个月调查的35位分析师中有四位作此预测。2023年底的利率预估中值从0.25%升至0.50%。

汇丰控股的Chris Hare称,“围绕明年是否升息的争论似乎更加势均力敌。如果经济继续好于预期,那么货币政策委员会的加息呼声或将增强”。

其次,投资者需要关注美国的初请失业金人数变动和美国5月耐用品订单月率初值,当然,美国一季度GDP的终值也可以简单予以留意。

首次申领失业救济人数将继续呈下降趋势,因为许多州的补充失业救济福利到期后,美国人求职意愿增强。四个州——阿拉斯加、艾奥瓦、密西西比和密苏里——于6月12日切断了联邦援助。另外八个州——阿拉巴马、爱达荷、印第安纳、内布拉斯加、新罕布什尔、北达科他、西弗吉尼亚和怀俄明——选择6月19日结束。

劳动力重新进入市场的激增是招聘经理在招募熟练工方面取得更大成功的关键先决条件。6月经济活动更广泛的加速以及补充失业福利的到期应导致就业人数比5月份(55.9万)更高。

分析师对6月新增非农就业的初步预测是80万。由于失业救济的预期下降,笔者预计随着劳动力参与率的提高,失业率将保持在5.8%。

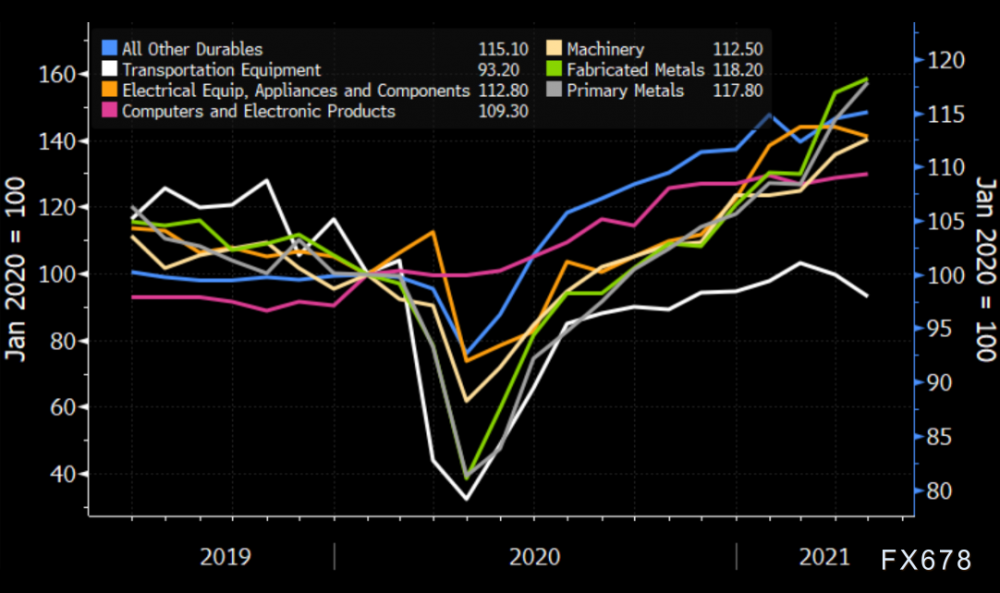

耐用品订单方面,分析师认为,疫情衰退期间耐用品订单和出货量的显著复苏将在2021年下半年开始失去动力。在此之前,分析师认为5月份将出现强劲增长,主要集中在运输设备方面。

下图显示了耐用品订单主要子类别的状况,以疫情开始时的水平为指数100点。近期的强势集中在机械和金属,这两个类别应会保持强劲。

其他类别,包括计算机和电子产品,以及“所有其他耐用品”——包括医疗设备、体育用品和其他疫情受益者——可能会在未来几个季度看到订单减少。交通类别有增长空间。汽车需求——工业和家用——仍然超过供应,零售库存极低。

图片:大流行对计算机和“其他耐用品”的推动将减弱

此外,纽约时段,FOMC永久票委、纽约联储主席威廉姆斯和圣路易斯联储主席布拉德将分别发表讲话,投资者也需要重点关注。

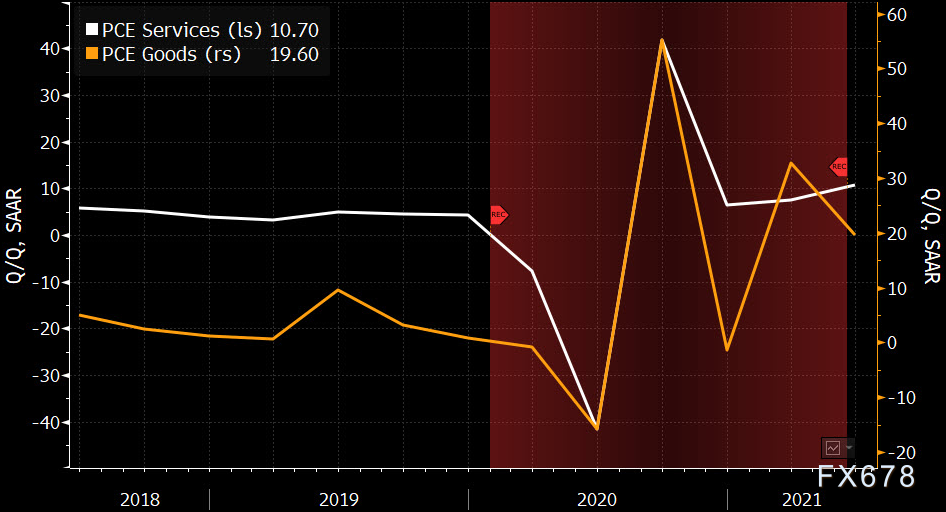

周五(6月25日)关键词:美国5月PCE数据

周五将迎来美联储重点监控的两个数据之一——美国PCE物价指数。

5月份的个人收入和支出报告将显示美国人在多大程度上试图弥补大流行期间的缺失。虽然最新的零售销售报告显示上月商品消费下降,但即将发布的数据可能表明服务业的加速增长弥补了商品支出的损失。

由于刺激支票减少和失业救济金减少,个人收入将下降;分析师认为,工资收入的健康增长会将损失限制在2.9%以内。

主要涵盖商品消费的最新零售销售报告显示,支出下降了1.3%,但服务业应会从经济重新开放中得到有力提振。由于渴望度假的消费者对价格的敏感度大大降低,机票、租金和餐厅消费的飙升将推高服务的名义支出。

CPI大幅加速后,核心PCE指标继续升至美联储2.0%的通胀目标之上——分析师估计从同比上涨3.1%提高至同比上涨3.5%。近期物价上涨导致美联储将年末核心通胀率预测从3月份预测的2.2%提高至3.0%。大幅修订导致美联储提前了加息预期——现在预计是在2023年。

另外,克利夫兰联储主席梅斯特将在纽约时段发表讲话,投资者也需要予以关注。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。