周六(8月7日),美元本周表现超越多数G-10货币,投资者注意力转向下周在杰克逊霍尔举行的全球央行行长会议。随着围绕贸易战的忧虑情绪缓和,瑞郎和日元均兑美元走低,投资者重返股市。欧洲方面,受意大利政局动荡、贸易局势和英国脱欧不确定性影响,加剧冲击欧洲经济体。

美联储9月详细概率100%!聚焦降息力度变化

美元指数周五接近持平,收盘于98.20一线,创0.65%的周涨幅,连续四个交易日走高,市场开启风险偏好模式。全球央行行长年会将于8月22-24日在怀俄明州杰克逊霍尔举行,美联储和欧洲央行会议纪要届时也将出炉。

(美元指数日线图)

(美元指数日线图)

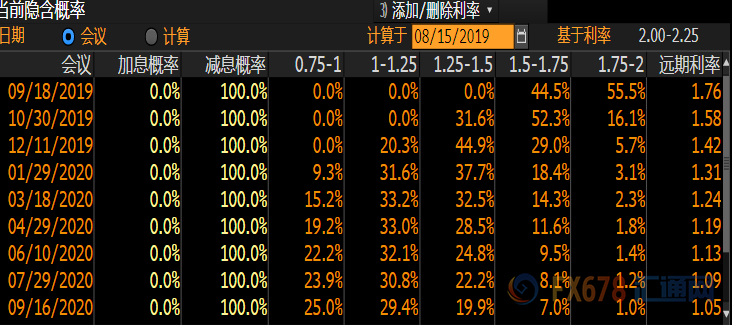

目前市场普遍预计美联储将于9月政策会议上再度降息,降息概率高达100%。如果不这样做的话,就有进一步扰乱股市的风险。各国央行正被市场“挟持”,市场促使美联储降息50个基点,还有人质疑美联储为何不紧急降息。

美国总统特朗普本周再次指责美联储,这进一步加剧了人们对美国经济放缓的担忧,还将此前美股下跌归咎于美联储,并一再敦促美联储主席鲍威尔降息。美联储卡什卡利i称,经济形势好坏参半,衰退风险已经上升,需要更多的政策宽松。

根据芝加哥商品交易所(CME)的美联储观察工具,市场目前预计降息25个基点的几率为55.5%,降息50个基点的几率为44.5%。

道明证券欧洲外汇策略主管Ned Rumpeltin在周五客户报告中写道,“我们认为美联储主席可能会让期待长期政策宽松的市场感到失望。利率可能首当其冲,但我们怀疑美元也无法摆脱政策预期调整的影响–即使最终事实证明这些都是短暂的。”

美国经济数据表现好坏参半

美国方面公布了重要的7月份未季调CPI数据,以及未季调核心CPI数据,结果数据表现超出预期。汇通财经APP数据显示,美国7月未季调CPI年率实际公布1.8%,预期1.7%,前值1.6%;美国7月未季调核心CPI年率实际公布2.2%,预期2.1%,前值2.1%;美国7月未季调CPI指数实际公布256.57,预期256.44,前值256.14。

优于预期的美国零售销售数据缓和了对美国经济可能走向衰退的担忧。汇通财经APP数据显示,美国7月零售销售月率实际公布0.7%,预期0.3%,前值0.4%;美国7月核心零售销售月率实际公布1%,预期0.4%,前值0.4%。

其他美国数据显示,美国截至8月10日当周初请失业金人数实际公布22万人,预期21.2万人,前值20.9万人;美国8月费城联储制造业指数实际公布16.8,预期9.5,前值21.8;美国8月纽约联储制造业指数实际公布4.8,预期2,前值4.3。

此外,美国7月的房地产市场数据好坏参半。其中新屋开工数据不及预期,而营建许可数据超预期。汇通财经APP数据显示,美国7月营建许可月率实际公布8.40%,预期3.1%,前值-5.2%;美国7月营建许可总数实际公布133.60万户,预期127.0万户,前值123.2万户。

数据还显示,美国7月新屋开工年化月率实际公布-4%,预期0.2%,前值-0.9%;美国7月新屋开工年化总数实际公布119.10万户,预期125.6万户,前值125.3万户。

机构评美国新屋开工数据指出,美国7月新屋开工总数年化连续第三个月下滑,显示劳动力和材料成本上升继续削弱住房建设的步伐。

此外晚间公布的另一份数据密歇根消费信心数据表现不及预期。汇通财经APP数据显示,美国8月密歇根大学消费者信心指数初值实际公布92.10,预期97.0,前值98.4。数据公布后,金价小幅攀升。

美国密歇根大学消费调查主管Curtin称,消费者在美联储的引导下得出结论,他们可能需要减少支出,以应对潜在的经济衰退。货币和贸易政策增加了消费者对金融前景的不确定性,但并非悲观情绪。十年来首次降息对消费者的主要影响就是对经济衰退的担忧增加。

多重因素令欧元区整体经济疲软,欧银料加大宽松刺激

意大利政局动荡、贸易局势和英国脱欧不确定性加剧的全球经济放缓,也在冲击欧洲经济体。欧元兑美元本周失守1.11关口,收报1.1091,连续四个交易日走低,周跌幅0.97%,是7月5日当周以来最大周跌幅。

(欧元兑美元日线图)

(欧元兑美元日线图)

本周二(8月13日),意大利参议院召开议会,参议员几乎全部到齐。会上,议员围绕不信任动议案的审议日期进行了一个多小时的争论。中右翼党团促请于14日审议并投票,以尽早澄清当前政治危机,进而解散议会并提前大选。但是该提议被大会否决。最终,参议院仍维持五星运动与民主党的日程提议,定于20日审议对总理孔特的不信任投票。

而数据方面,出口下滑导致德国经济在第二季度出现萎缩,而欧元区2019年第二季度经济几乎没有增长。除了德国之外,包括法国和西班牙在内的大多数欧元区国家增长均在放缓,意大利正徘徊在经济衰退的边缘。

而一些欧元区最大的企业发布的盈利预期也没有显示出任何好转的迹象。随着欧元区主要经济体增长报告负面,可能会看到经济衰退。

欧元区8月ZEW经济景气指数大幅不及前值,暗示欧元区经济进入第三季度后依然疲软,加重欧元的看空气氛。实际上,疲弱的经济增长前景已令不少机构下调欧元兑美元预期,包括德国商业银行在内的投行预测,汇价年底前恐无法突破1.12。

市场对于欧洲央行9月降息的预期也同样是100%,其中降息10个基点的预期是16.7%,降息20个基点的预期是83.3%,而上一交易日降息20个基点的预期不足50%。

欧洲央行管委Rehn接受《华尔街日报》采访时表示,央行应该在9月份会议上提出一个“有影响力和重大的”刺激方案,不排除在量化宽松计划中增加股票的可能性。

随着近期市场对于欧洲央行9月降息20个基点的预期持续升温,令市场担忧欧洲央行可能会提前将所剩无几的弹药用光。如果后期欧洲经济依旧疲软,这可能会迫使欧洲重启量化宽松的政策。

近期全球经济疲软的状况越发的明显,这使得美联储、欧洲央行等央行不得不实施货币宽松政策。利息降低后,银行的存款会减少、贷款增加,从而刺激消费、增大内需、增加货币流通量,减缓经济衰退,以提振油价走高。

英国脱欧风险始终打压英镑下行

英镑在空头回补盘提振下领涨,英镑兑美元本周涨幅近1%,截至收盘,汇价报1.2148。未来几个月英镑可能会进一步大幅下跌,因为市场分析人士认为英国无协议脱欧的可能性正在走高。到2019年结束时,英镑兑欧元将进一步下跌至1.03,英镑兑美元将进一步下跌至1.1030。

(英镑兑诶元日线图)

(英镑兑诶元日线图)

多数机构外汇分析师和经济学家坚持基本观点,认为欧盟和英国将在最后一刻达成协议,这将最终为英镑提供支持。事实上,一项针对全球50多位知名机构分析师的调查显示,其中三菱日联对未来6个月英镑兑欧元和兑美元的预测最为悲观。

英国方面,二次公投的可能性已经不高,因为约翰逊最强大的竞争对手科尔宾二次公投很难获得脱欧反对派的支持。本周以来暂无关于“脱欧”前景的更多消息释出,因此英镑也暂时缺少进一步向下的动能。

英国脱欧不确定性加剧,全球经济增长持续放缓,加大了英国经济下半年进入下行的风险。我们现在认为,英国无协议脱欧的可能性更大,这可能将英国经济拖入衰退的境地。

避险升温日本债券受青睐,日本央行出手干预减少债券购买量

日本10年期国债收益率跌至2016年7月以来最低水平,交易员之间关于日本央行在全球债市上涨之际允许收益率下降的争论加剧。截止本周收盘,美元兑日元报106.38,周涨幅0.25%。

(美元兑日元走势图)

(美元兑日元走势图)

收益率下跌1.5个基点至-0.25%,全球经济增长担忧再次袭来,势促使投资者逃向固定收益避险资产。日本央行出手阻止收益率继续下滑,将5至10年期债券购买量自去年12月份以来首次减少。日本央行在周五的例行操作中提出购买4500亿日元(42亿美元)的证券,低于之前的4800亿日元。

三菱日联摩根士丹利证券策略师Katsutoshi Inadome指出,鉴于进一步减少债券购买量的空间有限,周五这次操作的影响不会持久,这可能会进一步削弱收益率反弹预期,日本国债收益率难以抵挡全球债市牛市趋平大势的观点,债券或再次被投资者支持。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。