周四(11月14日)欧洲时段,美元兑日元创一周半新低至108.57。本周以来全球风险偏好情绪降温的状况还在延续,且亚洲时段公布的各国经济数据普遍低迷,这令避险日元更加受到热捧;除此之外,汇市还受到了各国央行政策预期的影响。隔夜美联储主席鲍威尔的讲话总体基调模棱两可,但其所透露的信号显示年内再度强化宽松的可能性仍不能彻底排除。这和日本央行扩大宽松空间有限,甚至需要被动缩表的前景有着天壤之别,这也打开了美元兑日元进一步下行的空间,如果全球贸易领域近期不再有更新利好消息推动,那么美元兑日元的回调趋势就仍将继续延续下去。

欧洲时段,澳元兑美元大跌0.9%,创四周新低至0.6775。原因一方面在于澳洲就业数据意外逊色,而中国10月系列经济数据也并不亮眼,另一方面则是本周以来全面市场先期乐观情绪的不断降温,令商品系货币首当其冲。数据显示澳洲10月就业人口意外下降1.9万人,失业率则升至5.3%,这一状况和此前澳洲联储月初决议中所透露的基调大相径庭,因此,澳洲联储12月再度降息的预期,眼下已经无法彻底排除。分析师认为澳洲联储不会因为这一个负面消息就急于在12月降息,但其将维持宽松倾向。对于非常规货币政策的讨论将会增加,如果采取非常规政策,将可能包括前瞻指引和量化宽松,不过常规的财政政策是更好的选择。

★近期热点提要★

1、【OPEC月报】

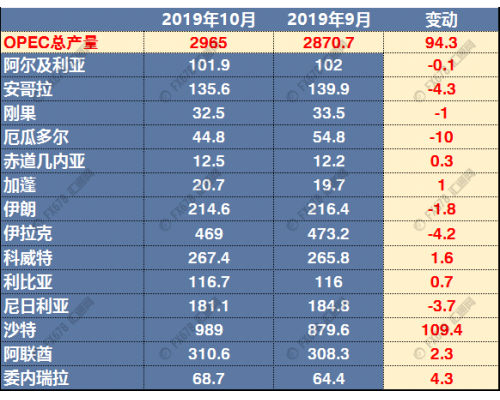

OPEC月报:预计2020年美国原油产量增速为150万桶/日;据二手资料显示,OPEC10月原油产量增加94.3万桶/日至2965万桶/日;2020年石油市场盈余将减少;如果OPEC保持11月的产量,2020年将有7万桶日产量盈余,低于9月份报告中的34万桶日产量盈余。沙特表示,其10月产量上升至1030万桶/日,较此前增长117.4万桶/日。2020年非OPEC石油供应量将增加217万桶/日,比先前预测下降4万桶/日;

预测2020年全球石油需求增长不变,维持在108万桶/日或1%。2020年全球原油需求增速预期为108万桶/日,此前预期为108万桶/日,若欧佩克维持当前产量,2020年上半年全球供应将较需求高出64.5万桶/日;2020年OPEC原油需求预期为2958万桶/日,此前预期为2957万桶/日;9月经合组织原油库存有所下降,但仍较5年均值高出2800万桶。

2、【IPSOS民调:预计英国大选中,保守党占据大多数席位可能性为25%,悬浮议会可能性为33%】

3、【德国经济部:德国第三季度经济增长仍然疲弱,经济指标并未显示出复苏的迹象,德国第三季度出口增长1.1%,但企业预计未来几个月不会出现明显复苏】

4、【英国脱欧派领袖法拉奇:保守党可能以小幅的优势赢得大选】

脱欧党可能能获得支持工党的选民的支持;将同工党争夺该党所有的席位;脱欧党需确保保守党遵守承诺,要求脱欧党退出是对脱欧党的羞辱;(被问及是否信任英国首相约翰逊)并不是很信任他,预计保守党将在席位一事上给与脱欧党报答。

5、【英国延期“脱欧”,邻国爱尔兰经济或因此“受益”】

① 爱尔兰财政部长帕斯卡尔·多诺霍12日说,英国延迟脱离欧洲联盟意味着邻国爱尔兰2020年经济增长预期可能上调;

② 爱尔兰10月以英国10月31日“无协议脱欧”为假设制定2020年财政预算,预期这一西欧岛国2020年国内生产总值(GDP)增长率将从今年的5.5%降至仅0.7%,预算出现赤字;

③ 预算制定10天后,英国与欧盟达成新版“脱欧”协议。只是,英国国内的博弈持续,欧盟后续同意把“脱欧”期限从10月31日推迟至明年1月31日;

④ 多诺霍12日告诉一个议会委员会,“脱欧”延期意味着财政部可能调高对2020年经济增长的预期;如果英国议会能够批准“脱欧”协议,爱尔兰的税收将会增加、2020年预算支出会减少,他说,这一背景下,爱尔兰GDP明年可能增长3.1%,可实现0.5%的预算盈余。(新华网)

6、【商务部:中美正就取消加征关税幅度进行深入讨论】

商务部新闻发言人高峰14日称,中方多次强调贸易战由加征关税起,也应该由取消加征关税止,这符合中美两国利益,也符合世界利益。取消加征关税幅度应充分体现中美第一阶段协议的重要性,这一重要性应由双方共同估量。现在双方正就此进行深入讨论。(国是直通车)

★欧洲时段外汇行情回顾★

欧洲时段,美元指数整体保持在一个月的高位,消息面不确定性令汇价进退两难。一方面,全球贸易环境进一步利好消息迟迟未能落地的状况令多头失去耐心,因此98.50上方的阻力区间依旧强大,另一方面,美国经济前景仍好于其他发达经济体,加之美股本周以来依旧表现坚挺之状况,也对美元指数起到托底支撑,令98整数关口暂时牢不可破。而美联储主席鲍威尔周三在国会的证词讲话模棱两可,货币政策前景依旧不明朗,也令美元难以从箱体盘整区间中脱身。因此,周四稍后鲍威尔的进一步证词讲话内容仍受关注。市场也在密切关注全球贸易局势的进一步动向,一旦最终决议落地,将在短线进一步利多美元。

欧洲时段,欧元兑美元创逾一个月新低至1.0989,全球风险情绪进一步因为亚太地区的低迷经济数据趋于恶化,投资者同时对于欧元区的经济表现也仍不看好,并因而继续押注欧洲央行有进一步宽松预期。德国经济部表示德国第三季度经济增长仍然疲弱,经济指标并未显示出复苏的迹象,德国第三季度出口增长1.1%,但企业预计未来几个月不会出现明显复苏。

欧洲时段,英镑兑美元交投于1.2845,日内英国零售销售表现不及预期,但这并未脱离市场预测范围,因此英镑汇价并未出现大幅波动。相反,近期民调始终显示首相约翰逊领导的保守党拥有着可观的支持了优势,虽然反对党此前指责政府在应对英格兰北部的暴雨洪水灾害时“救灾不利”,但是选情受此冲击程度却有限。而保守党与“脱欧党”之间的口水战,也未能直接影响到参选各方的支撑率。这意味着英镑兑美元短线横盘震荡等待进一步消息推动的格局仍在延续。下方200日均线切入位1.2703将提供强劲支撑,但上方在1.29关口却也面临趋势阻力。

欧洲时段,美元兑日元创一周半新低至108.57。本周以来全球风险偏好情绪降温的状况还在延续,且亚洲时段公布的各国经济数据普遍低迷,这令避险日元更加受到热捧;除此之外,汇市还受到了各国央行政策预期的影响。隔夜美联储主席鲍威尔的讲话总体基调模棱两可,但其所透露的信号显示年内再度强化宽松的可能性仍不能彻底排除。这和日本央行扩大宽松空间有限,甚至需要被动缩表的前景有着天壤之别,这也打开了美元兑日元进一步下行的空间,如果全球贸易领域近期不再有更新利好消息推动,那么美元兑日元的回调趋势就仍将继续延续下去。

欧洲时段,澳元兑美元大跌0.9%,创四周新低至0.6775。原因一方面在于澳洲就业数据意外逊色,而中国10月系列经济数据也并不亮眼,另一方面则是本周以来全面市场先期乐观情绪的不断降温,令商品系货币首当其冲。数据显示澳洲10月就业人口意外下降1.9万人,失业率则升至5.3%,这一状况和此前澳洲联储月初决议中所透露的基调大相径庭,因此,澳洲联储12月再度降息的预期,眼下已经无法彻底排除。分析师认为澳洲联储不会因为这一个负面消息就急于在12月降息,但其将维持宽松倾向。对于非常规货币政策的讨论将会增加,如果采取非常规政策,将可能包括前瞻指引和量化宽松,不过常规的财政政策是更好的选择。

欧洲时段,美油触及一周新高至57.79美元/桶,价格重心不断上移,市场上对美国页岩油产量增长放缓的讨论越来越多,此外OPEC月报也称2020年石油市场盈余将减少;如果OPEC保持11月的产量,2020年将有7万桶日产量盈余,低于9月份报告中的34万桶日产量盈余。由此可见,未来原油过剩的风险正在下降,此外,美国石油协会(API)公布的数据显示,美国截至11月8日当周API原油库存减少54.1万桶,预期增加160万桶,提振了油价。投资者也将关注晚间美国EIA库存报告,如果进一步下降,油价可能创出近两个月新高。

欧洲时段,现货黄金周四延续反弹势头,欧市早盘一度触及1470美元。本周以来,全球市场此前高度乐观情绪持续降温的进程仍在延续,而日内全球多国低迷的经济数据则暗示着世界经济在2020年仍然前途多舛,这让此前一度受冷遇的避险黄金重新被热捧;市场同时也正在对全球各国央行的流动性供给前景重新加以审视,而从美联储主席鲍威尔隔夜的证词来看,未来进一步的宽松预期仍无法排除,并且日内德国方面依旧低迷的增长数据也暗示欧洲央行仍有追加宽松空间,这让金价的反弹动能更加巩固。

机构观点

【Capital Economics称美元更可能进一步上涨,而非下跌】

① 对以出口为导向的跨国公司和大宗商品生产商来说,美元走软可能是件好事,因为美元走软会让它们的产品相对于外国买家更便宜;

② 美银美林调查发现全球基金经理们比2007年以来的任何时候都更看空美元。贸易情况的好转,以及对全球经济衰退的担忧缓解,都使美元失去了一些避险吸引力;

③ 但这些因素都站不住脚;贸易局势未来可能仍然是一大问题,未来几个季度全球经济将进一步放缓,此后也不会反弹;

④ 还有一个关键的驱动因素,即相对利率。虽然主要经济体之间的利率差异不会出现很大的变化,但任何的变化都可能有利于美元;

⑤ 美联储主席鲍威尔周三在国会作证时重申,美联储需要实质性改变前景才能采取政策行动。在2019年实施了三次降息之后,除非经济状况恶化,否则美联储并不急于进一步放宽货币政策;

⑥ 此外尽管美元可以与本世纪初的强势相媲美,但与上世纪80年代中期相比,现在的美元并没有明显被高估。当时美元兑其他发达经济体货币的实际汇率比现在高出约15%,这意味着美元目前的估值可能不会阻止它在未来几年进一步升值。

【凯投宏观预测英国大选各种结果对英镑的不同影响】

①凯投宏观预测,若英国保守党赢得多数席位,英镑有望进一步上涨;

②工党获胜英镑将小幅下滑,因为其政策挤压利润、打压英国经济甚至可能吓跑投资者;

③提倡商业友好政策,承诺取消脱欧的自民党若获胜,英镑将迎重大实质性利好,有望升至1.40,但可惜该党胜出的希望渺茫。

【荷兰银行表示,金价明年将继续走高,但投资者应该等到当前的回调结束后再出手】

① 荷兰银行对2020年金价的预测是,明年年初金价将为1450美元,二季度将升至1500美元,第三季度末将升至1550美元,四季度末升至1600美元;

② 如果大量多头头寸已经平仓,我们对2020年的金价会更加乐观。我们对2020年底金价的预测仍然是1600美元。我们看好黄金,但要等待市场回调之后;

③ 短期预计金价将进一步下跌,这就是为什么目前不建议买入黄金的原因。尽管长期因素仍支撑金价,如央行放宽货币政策、债券收益率进一步下滑,以及美元面临一些下行压力,但我们预计近期金价将进一步走软;

④ 在金价反弹恢复之前,投资者可能会继续获利了结。做多仍然是一个拥挤的交易。在股市没有反弹的情况下,投资者可能会对他们的部分头寸进行获利了结。这将导致更短期的价格疲软。

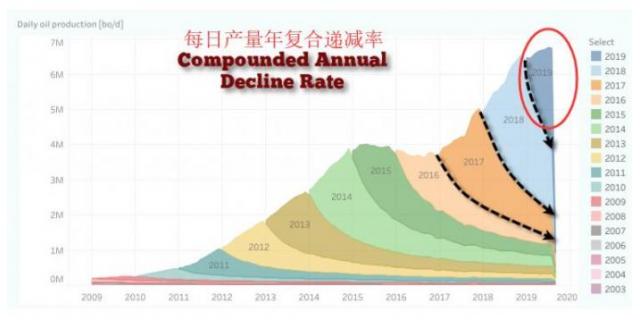

【美国页岩油产业的前景一度在2018年看起来非常光明,然而,今年却似乎暗淡得令人难以置信】

① SrsroccoReport的分析师称,如果行业情况不能迅速好转,那么2019年可能最终成为是美国页岩油产量达到顶峰的一年;

② 分析师指出,2019年有几个因素对美国页岩油行业产生了负面影响,其中包括产量复合年递减率,背负巨额债务的页岩油公司无力筹集资金,以及提升整体产量所需的新井数量令人大跌眼镜;

③ 尽管页岩油专家熟知页岩油井第一年的递减率通常为60-70%,但对于“复合年递减率”却很少提及;

④ 如图显示,随着页岩油总产量的增加,递减率的曲线变陡。美国前四大油田的页岩油产量其实并没有增加多少,因为今年迄今投产的近6000口油井不得不弥补日产量较2018年200万桶的惊人下降。

【未来一段时间内金银比可能仍会保持在高位】

① 夏季期间金银比急剧收窄,9月初曾降至79:1这一年来的低位,但之后持续回升。目前金银比处于近一月来的高位,略高于86:1,不过与7月初93:1这一数十年来的高点相比,仍相对较低;

② 近期白银走势跑输黄金,很大程度应归因于主要贵金属(钯金除外)的价格均回落。三季度期间正是资金强劲流入黄金才带动银价也走高。鉴于白银的贝塔系数更高,随着9月初以来资金流入显著放缓,近几周来白银降速快于黄金,也并不令人惊讶;

③ 事实上除资金涌向优质安全资产这一因素外,三季度银价上行,主要是受益于短线投资者投机交易活动大幅增加,主要商品交易所白银交易量飙升正凸显了这一点。例如,9月份上海期货交易所白银交易量就同比飙升8倍,自2015年以来首度短暂超过纽约商品交易所的交易量。值得强调的是,无论是在上海期货交易所还是在上海黄金交易所,中国白银交易主力通常都是短线投资者。7月份银价最终摆脱颓势开始上行,此时交易量才开始上升,原因正在于此。7月份金银比急剧收窄,也提升了白银对很多短线投资者的吸引力,在之前的两年期间他们因白银走势长期落后而对白银避而远之(MetalsFocus金属聚焦)

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。