周五(12月22日)现货黄金窄幅震荡,现报1478.47美元,跌幅0.03%。

周四因约翰逊排除了将与欧盟磋商一项自由贸易协议的脱欧过渡期延长至2020年之后的可能性,同时特朗普成为历史上第三位被弹劾的美国总统,这使得黄金一度上冲至1480美元上方。

但是因国际贸易乐观情绪,美股续刷历史新高,同时市场消化了“弹劾门”的进展,此外被市场视为“鸽派”的圣路易斯联储主席布拉德也表达了2020年维稳的预期,因此黄金再次失守1480美元关口。

日内关注美国三季度GDP终值以及11月PCE和个人支出数据,市场将借此寻找有关美国通胀和消费的线索。

国际贸易乐观情绪继续施压金价

新华社12月19日消息称, 根据《国务院关税税则委员会关于试行开展对美加征关税商品排除工作的公告》(税委会公告〔2019〕2号),经国务院批准,国务院关税税则委员会19日公布第一批对美加征关税商品第二次排除清单,对第一批对美加征关税商品,第二次排除部分商品,自2019年12月26日至2020年12月25日,不再加征我为反制美301措施所加征的关税,已加征关税不予退还。第一批对美加征关税的其余商品,暂不予排除。

下一步,国务院关税税则委员会将继续开展对美加征关税商品排除工作,适时公布第二批对美加征关税商品排除清单。

随着近期中美贸易达成第一阶段协议,近期市场的乐观情绪明显回升。

受此影响,美国股市周四重拾升势,续创盘中新高。欧洲股市也在清淡交投中小幅上涨。STOXX 600指数上涨0.1%。英国富时100指数上涨0.44%。德股DAX指数下跌0.08%,法股CAC-40指数上涨0.21%。

总体而言,国际贸易进展仍是未来主导市场的关键因素之一,如果未来有更多的乐观消息传出料进一步打压金价。

市场短时间已经消化了弹劾门的影响,对金价影响相对有限

周四发布的一份民调结果显示,在众议院对美国总统特朗普发起弹劾后,只有不到半数的美国人称他应该下台。这说明民主党人要达到目的仍面临挑战。

众议院周三投票决定弹劾特朗普滥用职权与妨碍国会调查,投票结果基本以党派划线。在此后几小时进行的全国在线调查显示,国会议员此次罕见的高争议度行动几乎没有改变民众的看法。

众议院议长佩洛希最初对于弹劾特朗普曾犹豫不决,因为她担心得不到足够的民众支持。然后在周三的弹劾投票之前,民主党寻求针对特朗普拦下对乌克兰的军事援助、施压该国总统调查自己的政敌拜登一事举行公开听证会,藉此来提高民众对弹劾的支持度。

当被问到特定弹劾指控时,53%的人认同特朗普有滥用职权,51%认为他妨碍国会调查。约42%受访者(多数为民主党籍)表示,国会应执行最终制裁罢黜总统,参议院有这个权力。另有17%认为,应对特朗普发布正式的国会谴责;29%称希望驳回弹劾指控;其余表示没有意见。

特朗普周三成为美国历史上第三位遭到弹劾的总统,众议院正式指控他滥用职权和妨碍国会调查。目前弹劾案将送至参议院,参议院共和党领袖麦康奈尔(Mitch McConnell)已信誓旦旦表示弹劾案将遭封杀。外界普遍预计参议院不会投票支持让特朗普下台。

民众对弹劾特朗普的看法严重分歧。特朗普谴责弹劾听证是政治迫害,旨在非法罢免他。总体上看,只有44%的美国公众赞成众议院对弹劾特朗普的处理,而41%的公众反对。

基于此,市场已经几乎消化了特朗普弹劾的影响,除非近期出现更多针对特朗普不利的消息,否则对市场影响有限。对此DailyFx的高级外汇策略师伊利亚·斯皮瓦克表示,如果美国参议院对特朗普定罪,这将是出乎意料的,这将把明年的选举推向一个非常不确定的地方,并补充说,对风险资产的厌恶情绪可能会使黄金受益。

“鸽派” 布拉德也支持2020年维稳,日内关注PCE数据

周四圣路易斯联储主席布拉德发表讲话。

布拉德表示认为目前没有理由在2020年调整利率,目前调整货币政策的门槛很高,收益率曲线趋陡对前景有利,联储在2018年12月的加息决定是一个错误,今年对政策做了相当大的调整。现在,我们应该等待看看2020年的影响如何,以及数据表现。

周四公布的美国上周申请失业金人数从两年多来的最高水平下降,表明就业市场依然强劲,应该会继续支撑消费者支出和经济。

尽管其他数据显示,大西洋沿岸中部地区的工厂活动本月几乎停滞不前,但制造商接到了更多订单,发货量增加,员工工时增加。他们对未来六个月资本支出的展望也很乐观,因国际贸易出现乐观进展之际,这些指标显现出制造业初步企稳的迹象。

美国劳工部称,截至12月14日当周初请失业金人数减少1.8万人,经季节性调整后为23.4万人。全美不动产协会(NAR)发布的另一份报告显示,11月份成屋销售下降1.7%。不过,较上年同期增长了2.7%。稳定的劳动力市场和较低的抵押贷款利率正在推动住房需求。

因此周四美元走势停滞,几乎未受到疲弱的制造业活动数据和特朗普被众议院弹劾的影响,市场关注将于周五出炉的美国第三季国内生产总值(GDP)终值数据和美国11月PCE物价指数年率,以寻找美国经济走向的更多信号。

目前市场预期美国第三季国内生产总值(GDP)终值数据持平于2.1%,此前该数据意外从前值1.9%上修至2.1%有效带动了美元回升。市场预期PCE数据上修至1.4%,核心PCE数据预计从1.6%下修至1.5%,远低于按美联储2%的目标。不过市场预期个人消费支出月率上修至0.4%,这可能会给市场带来部分安慰,因此市场需密切关注晚间美国经济数据表现

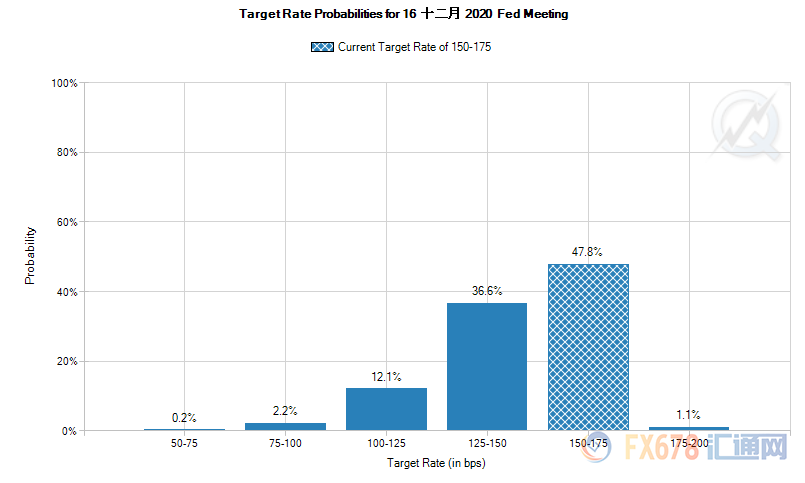

Fed Watch工具显示,目前市场对于2020年美联储降息的预期为51.1%,和上一交易日几乎持平。

约翰逊排除了延长过渡期的可能,英镑计价黄金连续三个交易日上涨

周四英国首相约翰逊公布了他所谓的“激进”政府议程,将执政重心放在尽快完成脱欧、与欧盟达成未来贸易协议,以及国家改革,以回报助其在大选中获得压倒性胜利的选民的信任。

除承诺增加给国民保健制度(NHS)的拨款、加大对暴力犯罪的判刑力度和提高工人权利外,约翰逊将竞选口号“完成脱欧”作为其执政第一要务,并承诺他将带领英国在1月31日脱欧。

他表示,不会允许出现更多的“犹豫和拖延”,排除了将与欧盟磋商一项自由贸易协议的脱欧过渡期延长至2020年之后的可能性,并暗示他将同时与其他国家进行贸易磋商。

此前一些欧洲官员仍然希望约翰逊认识到需要更多时间来达成一项协议,但是周四约翰逊的讲话显然令他们感到失望。

而在周四的英银决议上,英国央行维持利率不变,称现在评估英国首相约翰逊在大选中获胜,将在多大程度上消除近期困扰英国经济的脱欧不确定性还为时过早。同时此前支持降息的两名官员连续第二个月投票赞成下调借贷成本,因担心英国就业市场荣景正在消退。

市场将关注英欧谈判进展,如果出现更多的不确定因素,可能会加剧市场的担忧情绪。如果英国数据出现进一步疲软的迹象可能会促使英国央行迅速做出降息的举动。

此前投资银行摩根大通认为,在2020年12月英国与欧盟达成贸易协议截止期限结束时,英国以“无协议”方式终结脱欧过渡期的概率高达25%,这个数字高得令人不安。谈判过程具有路径依赖性,有可能会走上一条即使双方都认为不是首选的路径。

受无协议脱欧担忧情绪的影响,英镑计价黄金连续第三个交易日上涨,三个交易日累计上涨近30英镑。

瑞典央行退出负利率,全球货币正常化开始?

周四德国10年期公债收益率升至六个月高位,因瑞典央行结束了长达五年的负利率,此举强化了市场的一种看法,即主要央行可能不会再将借贷成本进一步推低至零以下。欧元区各国公债收益率上涨,德国、法国和荷兰等评级较高的核心国家公债收益率上涨3-4个基点。德国指标10年期公债收益率创负0.208%的六个月新高。

自2012年7月丹麦首次推行负利率政策以来,全球已有五个经济体执行负利率政策。作为量化宽松政策(QE)的补充,负利率政策再次突破了传统货币政策的界限。这五个经济体包括日本、欧元区、丹麦、瑞典和瑞士。

因此随着瑞典央行结束了长达五年的负利率政策,这令市场预期全球货币政策将逐步回归正常化。

同时周四日本央行利率决议上也按兵不动,尽管重申如有必要将继续降息,但是随后日本央行行长黑田东彦表示,不能无限加深负利率,因其可能影响金融机构。这也体现日本央行在未来一段时间内将就行维稳。

此外周四公布的澳洲11月份失业率从5.3%跌至5.2%,就业人数增幅达到经济学家预期的两倍多,令市场对于澳洲联储2020年一季度降息的预期有所回落。

随着近期各主流央行都逐渐放缓降息的步伐,这可能也会对金价构成部分压力,需保持关注。

后市前瞻

① 15:00 德国1月Gfk消费者信心指数

② 17:30 英国第三季度GDP年率

③ 21:30 加拿大10月零售销售月率、美国第三季度实际GDP年化季率

④ 21:30 美国第三季度实际个人消费支出季率、美国第三季度核心PCE物价指数年化季率

⑤ 23:00 美国11月个人支出月率、美国12月密歇根大学消费者信心指数、美国11月核心PCE物价指数年率、欧元区12月消费者信心指数

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。