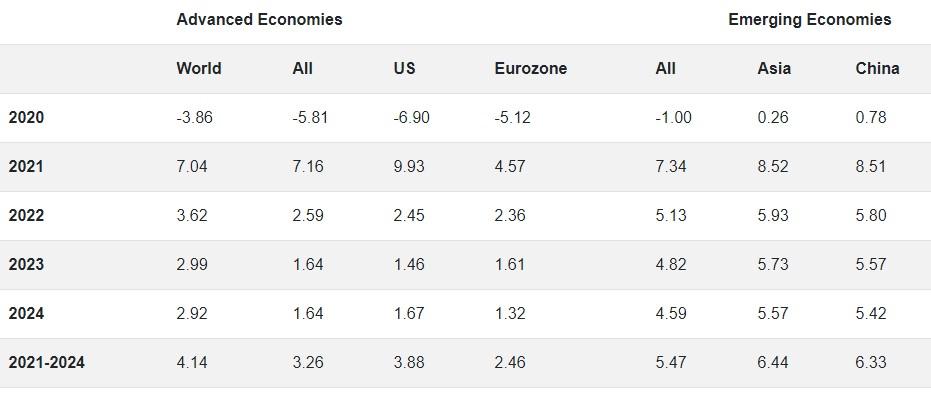

5月14日(周四),世界黄金协会发布报告,研究了四种假设情景下黄金的潜在表现。这四种情景分别是经济快速恢复、美国企业危机、新兴市场低迷和经济深度衰退。研究结果表明,较高的风险和不确定性以及较低的机会成本可能会支持2020年的黄金投资需求。这可以抵消消费者需求降低对黄金表现的负面影响。此后,黄金的行为可能取决于复苏的速度,以及货币政策和财政刺激措施的持续时间。

世界黄金协会在报告中指出,疫情对全球经济的影响比起初预期的更深远、更持久。由于对疫情反复蔓延的担忧,全球经济活动依然低迷不振,全球经济产出直到2023年才能恢复到疫情爆发前的水平,其中新兴市场是全球经济复苏的主导力量。发达经济体的复苏步伐更为缓慢,直到2026年其实际GDP才可回升至2019年之上的水平。各国央行长期保持低利率水平(很多国家甚至利率为负),信用利差保持高位,这样的情况或持续至2024年。

世界黄金协会的模型表明,这种情形下,2020年的黄金隐含收益率将表现强劲,之后收益率虽依旧稳固但不断下滑,直至2024年转为负值,在这五年期间,黄金的隐含年化收益率约为20%。

更高的风险和不确定性支撑了黄金的强劲表现,但该因素在2020年对黄金隐含收益率的贡献更大,在此之后,收窄的信用利差会拖累黄金的隐含回报率。下降的机会成本对2020年黄金隐含收益率的贡献同样为正,且在短期利率十分接近0的条件下,机会成本对2021年的黄金隐含回报率同样有正向贡献。从2022年到2024年,上升的利率会使黄金的隐含收益率承压。与其他情景相比,更低的经济增长以及完全的通缩让黄金在多个领域的需求受到打击

疫情蔓延以及随之而来的经济封锁已经削减了2020年的全球增长预测。由于人们对经济复苏的速度抱有不同的期望,因此世界黄金协会分析了牛津经济研究院提供的四种假设情景下黄金的潜在表现。

黄金在四种假设情景下的潜在表现分析

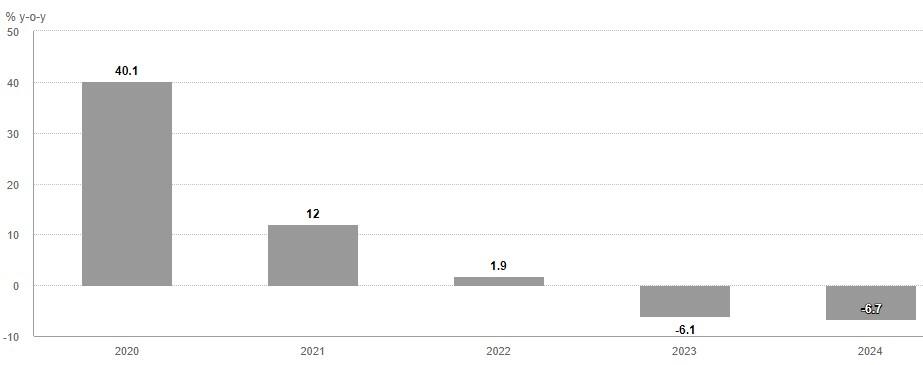

①经济快速恢复,恢复类型:V形

这对应于牛津经济研究院基于“全球经济模型”(截至2020年4月23日)的“基本案例”假设情景。

由于疫情蔓延,目前全球大部分经济因某种形式的封锁而受阻,预计2020年世界GDP收缩近4%,是2008年全球金融危机期间下降幅度的三倍多。

2020年上半年的经济活动极为疲软,下半年全球经济急剧反弹。为了确保这种上升势头持续下去,各国央行将保持宽松的货币政策,到2024年实际利率将保持接近于零的水平。

下图显示经济快速恢复的情况下,发达经济体和新兴经济体的实际GDP增长年率

对黄金隐含收益率的影响:如下图所示,在这种情况下,黄金的隐含收益为正,但将在2020年至2022年之间下降,然后在接下来的两年内变为负值。黄金的2020年强劲回报受到市场风险和不确定性上升,机会成本降低以及2019年强劲积极表现的动量影响的支撑。相反,黄金在2021年至2024年的积极但较低的回报主要来自于减轻的市场风险和适度的收益率。

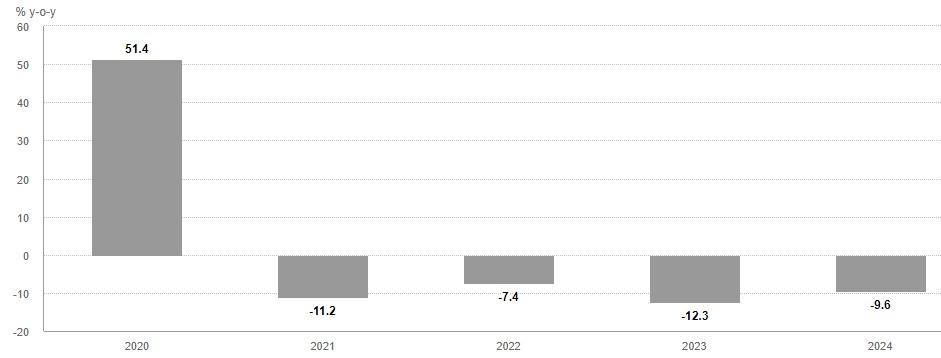

②美国企业危机,恢复类型:V形

这对应于牛津经济研究院基于2020年4月23日更新的全球经济模型得出的“美国经济衰退”情景。

美国企业受到疫情的严重影响,是全球经济放缓的主要驱动力,美国股市在2020年下跌45%。相对疲软的美元使进口成本居高不下,导致企业利润大幅下降,动摇了企业和投资者在2020年的信心。

由于美联储的资产购买计划聚焦于政府债券,美国企业债券和美国国债收益率之间的息差出现了显著差异。然而,在其它方面,政府的支持性政策促进了经济的快速复苏,美国股市在2021年上涨19%,信贷息差迅速收窄。

下图显示美国公司面临危机的情况下,发达经济体和新兴经济体的实际GDP增长年率。

对黄金隐含收益率的影响:黄金在2020年出现强劲隐含回报之后,会在未来4年出现连续下跌:五年期复合回报率仍为2%,如下图所示。在快速复苏的情况下,2020年,由于风险上升、资产价值下降和机会成本降低,黄金将获得强劲收益。然而,尽管2021年在风险情绪消退和经济稳健增长方面表现相似,但基于两者的历史关系,政府债券收益率的相对上升和信贷息差的收紧,才是对黄金未来几年的负面影响最大的。

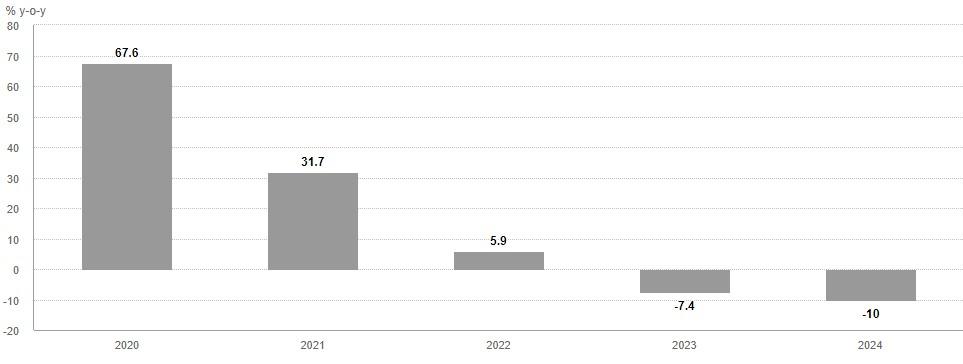

③新兴市场低迷,恢复类型:V形

2020年疫情的影响要比牛津经济研究院的基本案例更为严重。大宗商品价格低迷,也对许多其他新兴市场产生了负面影响。但是,世界各地的政府通过非常宽松的货币政策迅速做出反应。在2021年世界经济复苏的同时,各国央行又将利率长期维持低位。

下图显示新兴市场低迷情况下,发达经济体和新兴经济体的实际GDP增长年率

对黄金隐含收益率的影响: 黄金在2020年和2021年的隐含回报率高于其他大多数情景,在2022年保持正数。隐含回报率随后在2023年和2024年变为负数,导致五年的年度隐含回报率达到两位数。

鉴于疫情爆发和货币政策行动的不确定性,黄金在2020年回报强劲,而负经济增长通过减少制造需求提供了平衡。与之前的情景一样,风险和不确定性将在2021年急剧逆转。随着信贷利差的缩小和信贷创造的消退,较低的风险和不确定性导致后期黄金的逆风。

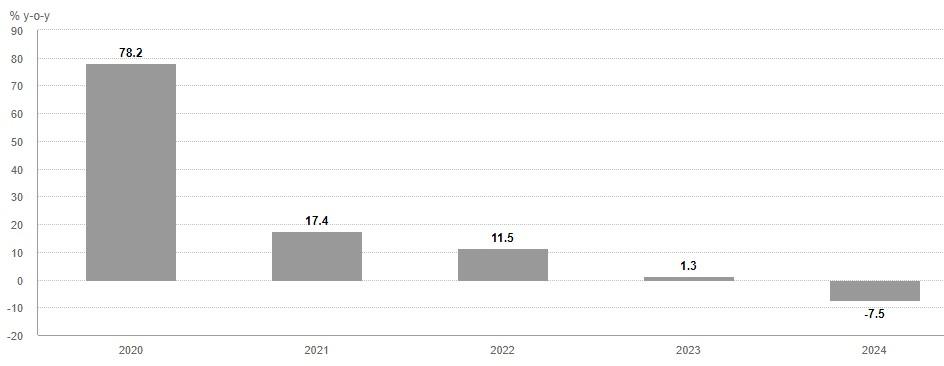

④经济深度衰退,恢复类型:U形

疫情对全球经济的影响比最初预期的更深远。经济活动仍然受到多重波及的担忧,全球经济产出直到2023年才回到疫情蔓延前的水平,这是由新兴市场主导的。对于发达经济体来说,复苏要慢得多,直到2026年,这些经济体才能达到2019年的实际GDP水平。中央银行将利率维持在低水平,在许多国家为负值,持续更长的时间,而信贷息差一直保持到2024年。

下图显示,在经济深度衰退的情况下,发达经济体和新兴经济体的实际GDP增长年率相比更低一些

对黄金隐含收益率的影响:黄金在2020年表现强劲,到2023年将呈现强劲但下降的趋势,然后在2024年变为负值,从而在五年期间产生约20%的年化隐含回报。

与其他情况一样,较高的风险和不确定性支持黄金的表现,但在2020年其贡献更大。除此之外,收紧信贷利差会拖累隐含回报。较低的机会成本为2020年的黄金收益做出了积极的贡献,并且是唯一的在2021年采取积极后续行动的情况,当时短期利率已非常接近零。从2022年到2024年,利率上升会拖累黄金的隐含回报。与其他情况相比,较低的经济增长和彻底的通货紧缩减少了各个部门对黄金的需求。

结论

世界黄金协会的分析表明,在所考虑的各种假设情景中,较高的风险和不确定性以及较低的机会成本可能会支持2020年的黄金投资需求。这可以抵消由于经济活动收缩而降低的消费者需求对黄金表现的负面影响。此后,黄金的行为可能取决于复苏的速度以及货币政策和财政刺激措施的持续时间。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。