8月17日-21日当周,首先关注三大央行纪要,以判断美联储、澳洲联储和欧洲央行是否会进一步扩大宽松。同时8月21至8月23日将召开杰克逊霍尔全球央行年会,届时全球央行行长将会讨论在当前史无前例的情况下将采取何种行动以及如何退出超宽松的货币政策。

同时下周还将举行OPEC+联合部长级会议,预计不会调整协议内容,但是各产油国预计会对伊拉克为首的未达标产油国施加压力,这将对油价产生直接的影响。

同时8月21日各国公布制造业PMI。

周一(8月17日)关键词:日本二季度GDP、英欧脱欧谈判

首先关注的是日本二季度GDP数据,市场目前预计,因为受到疫情的冲击,日本二季度GDP料创自1955年以来最严重的萎缩。

分析师预计,日本第二季度季调后实际GDP年化季率将大幅萎缩27%。这意味着,作为全球第三大经济体,日本经济将连续三个季度下滑,首先受到国际贸易紧张局势和销售税上调的打击,然后是疫情的冲击。

经济大幅下滑有助于解释,为何日本和其他国家为维持企业和家庭的生存而采取大规模支持措施。尽管经济损失最严重的时期可能已经过去,但预计还会有更多措施出台。

此外,日本为期五周的全国紧急状态打击了第二季的消费,因民众待在家中,企业关闭,但日本的零售销售和工厂产出已经显示出复苏迹象。尽管如此,海外对汽车和其他日本出口产品的需求疲软可能会继续下去,而且由于奥运会推迟,本季度的奥运会支出也不会从游客那里得到提振。

日兴证券(SMBC Nikko Securities Inc.)经济学家Yoshimasa Maruyama表示:“无论政府是否会从其他地方带来更多资金,肯定会出台另一套应对措施。”

因此如果数据符合甚至差于预期,日本央行可能会加码刺激,市场需要保持关注。

同时关注脱欧谈判进展。本周早些时候,爱尔兰总理表示,同意英国首相约翰逊有关达成关税、免配额自由贸易协定“绝对必要”的说法,他表示,英国首相约翰逊承诺,英国“非常致力于”与欧盟达成一项全面协议,以确保这种自由贸易成果。爱尔兰总理还表示,目前时间紧迫,但谈判总是时间紧张的。

尽管自脱欧谈判重启以来,英欧双方依旧分歧明显,因此这令无协议脱欧的担忧情绪回升,尤其是在渔业和金融准入问题上一直僵持不下。不过随着欧盟方面愿意做出让步,且英国的立场有所软化,这使得市场的担忧情绪有所缓解。

英国央行在最新的决议中表示,经济复苏比5月报告中假设得更早也更快,同时进一步淡化了负利率的预期,这是支撑英镑的关键因素。如果脱欧局势进一步向好,英国央行可能会进一步淡化市场的不确定性,这对于英镑有利,反之将导致英镑继续走低。

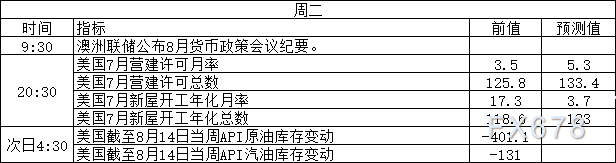

周二(8月18日)关键词:澳洲联储纪要、美国房地产数据、API原油库存数据

周二首先关注澳洲联储纪要。

在8月4日的澳洲联储决议上,澳洲联储按兵不动,但是自8月5日开始在二级市场购买公债,市场将了解澳洲联储购买的理由,以判断澳洲联储的下一步动向

澳洲联储主席洛威此前在国会做证词时表示,维多利亚州疫情爆发会拖累第三季度GDP至少2个百分点。此前澳洲联储也多次强调澳洲经济前景将很大程度上取决于疫情的进展,因此本次纪要可能也会透露相关的信息。

同时关注美国的房地产数据,包括营建许可和新屋开工率。

近期美国的房屋市场受到两方面的提振,一方面美联储的持续刺激使得房贷利率下滑,促进了市场比的买需。与此同时,由于疫情蔓延,公司允许员工灵活地居家办公,对低密集区域住房的需求不断上升,也推动房地产市场复苏。

如果数据继续向好,将小幅提振市场对于经济复苏的预期,对美元构成支撑。但是反之,暗示美国的刺激措施收效甚微,经济存在进一步下滑的风险。

原油方面关注API原油库存数据。

总体而言,对于需求复苏的预期是近期支撑油价的主要因素。本周油价受到提振,因美国政府数据显示,上周原油、汽油和馏分油库存均下降,同时炼厂加大生产且成品油需求改善。

尽管经济下行的压力、国际紧张关系仍在对原油需求复苏构成阻力,但随着市场逐渐消化疫情的影响,且OPEC+创纪录的减产规模,油市逐渐从供给过剩向供应紧缺过渡,因此油价持续受到支撑。

道明证券表示,EIA库存报告温和乐观,随着美国联邦政府追加万亿美元的刺激计划,疫情治疗方法和疫苗的出现以及世界其他地区逐渐开放,美国原油需求可能继续复苏,原油需求在2020年前料呈上升趋势,再加上OPEC+供应纪律,以及美国页岩油行业的疲软,都表明在未来四个月及以后的时间,现有的库存将大幅减少。

如果API原油库存数据延续此前数周持续下滑的局面,预计将继续支撑油价。

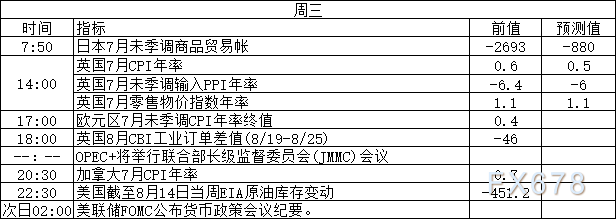

周三(8月19日)关键词:英国数据、OPEC+联合部长级会议、EIA数据、美联储纪要

周三将公布一系列英国经济数据,市场需要保持关注,包括CPI、PPI、零售销售和工业订单数据。

英国国家统计局8月12日公布的初步统计数据显示,今年第二季度英国国内生产总值(GDP)环比萎缩20.4%,是有记录以来最大季度降幅。

分析师们认为,英国经济下滑的原因一部分在于英国第二季度实施封锁措施的时间更长,另一部分在于占英国经济80%的服务业严重受疫情影响。

智库“决议基金会”的研究主任詹姆斯·史密斯说:“数据告诉我们,随着锁定限制的放松,经济正在复苏,但还有很长的路要走。英国面临的挑战将比大多数其他发达国家更大。”

万神殿宏观经济学研究公司英国首席经济学家塞缪尔·图姆斯预计,到今年年底英国GDP仍将比疫情到来前的峰值低5%左右,鉴于可能需要在全国范围内再次实行封锁以遏制第二波疫情,未来将面临严重的下行风险。

因此如果7月的数据延续6月疲软的局面,可能暗示复苏慢于预期,可能会对英镑构成压力。

周三对于油市而言的重中之重是OPEC+联合部长级会议,由于从8月开始各产油国放松产量限制,但是疫情反弹和全球经济下行风险高企,市场寄希望OPEC+能够采取其他措施来防止供应过剩局面再度发生。

据悉俄罗斯能源部长诺瓦克已经明确表示,OPEC+小组将不会讨论对正在进行的减产协议的任何修订,预计也不会作出任何调整协议的重大决定。

诺瓦克说:“我认为,我们的长期规划已经表明,我们做出了正确的决定,市场现在或多或少已经稳定下来。我们看到市场正在逐渐恢复平衡。”

但是OPEC+将会对伊拉克为首的未达标产油国的补偿性减产进行审核。按照OPEC+的设想,如果伊拉克等国严格遵守补偿性减产,那么将会使得原油供应下降超80万桶/日,这将大大缓解市场的压力。

不过从目前的执行情况来看,尼日利亚和伊拉克执行度较低,这打击了市场的乐观情绪。但是在沙特等国的施压下,伊拉克已经承诺减产40万桶/日。因此本次OPEC+会议各国将如何敦促未达标产油国减产以及这些产油国将做出何种承诺,将对油市产生直接的影响、

周三另一个重点是美联储纪要。

美联储7月决议维稳政策措施不变,决议措辞中规中矩,提到了疫情风险,但也强调了经济活动水平已经开始回稳的现况。

但随后美联储主席鲍威尔在记者会讲话措辞偏向悲观,继续强调了疫情的影响,并同样将进一步提振维稳经济的责任推给了财政政策,这对于美元构成了压力。

考虑到美国财政刺激陷入僵局,市场预期美联储可能采取更为温和的前瞻性指引 ,甚至使用收益率曲线控制。同时此前美联储已经开始讨论“平均通胀目标”,短时间有继续加大刺激的可能,市场将从中寻找线索。

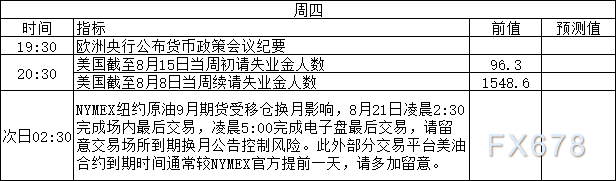

周四(8月20日)关键词:欧银纪要、美国失业金数据

周四首先关注欧银纪要。

7月欧银决议欧洲央行按兵不动,但是资产购买计划下的净购买额将为每月200亿欧元,且在年底前进行规模1200亿欧元的临时购买,同时将紧急抗疫购债计划购维持在1.35万亿欧元,紧急抗疫购债计划PEPP将至少运行到2021年6月底,至少在2022年底前再投资到期的紧急抗疫购债计划PEPP债券。

同时欧洲央行将利率维持在当前或更低的水平,直到通胀目标接近,量化宽松政策将持续到利率上升前不久。

因此欧银纪要市场将从中寻找欧洲央行进一步宽松的有关细节,这将对欧元产生直接的影响。

同时关注美国的失业金数据。截至8月7日当周美国的初请失业金人数自3月中旬以来首度跌破100万人,暗示就业市场逐渐复苏。

但是截至7月底,仍有2830万人领取各类失业补助,这表明劳动力市场疲软,这种趋势将持续一段时间。但是更令人担忧的是随着疫情反弹且救助方案迟迟未能达成一致,7月的失业率有回升的风险,市场需保持关注。

周五(8月21日)关键词:各国制造业PMI数据、杰克逊霍尔全球央行年会

周五首先关注各国的制造业PMI数据,随着限制措施解除,全球经济复苏,而制造业作为经济复苏的领头羊。如果数据进一步好转,说明全球经济已经从疫情危机中开始逐步的复苏,这有助于提振市场的风险偏好,打压避险资产。

另一个值得关注的是杰克逊全球央行年会,这是1981年以来首次不在当地举行,因为采取线上的方式。

对于全球央行而言,今年是一个特殊的年份,因为史无前例的宽松措施使得全球央行接近政策极限,市场将关注全球央行如何应对当前以及以后的挑战,最重要的是将会选择如何退出。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。