周四(9月3日)上海原油价格下跌。主力合约2010,以285.8元/桶收盘,下跌7.9元/桶,跌幅2.69%,创一周半新低。投资者对全球需求前景依旧信心不足,且美元的走强也额外打压了以美元计价的油价水平,此外数据显示,美国8月民间就业岗位增幅连续第二个月低于预期。美国能源信息署(EIA)公布,8月28日止当周美国汽油需求从一周前的916万桶/日降至878万桶/日,进一步表明复苏有限。Tyche Capital Advisors的全球宏观计划管理人Tariq Zahir表示,美元走强正在压制价格,但最重要的是需求迫在眉睫的下降;Commodity Research Group的高级合伙人Andrew Lebow说,尽管库存下降,但我们仍然有足够的库存来满足低迷的需求;我们需要的是需求在接下来的几个月大幅增长来消化库存,但这种可能性不大。

期货合约和成交情况一览

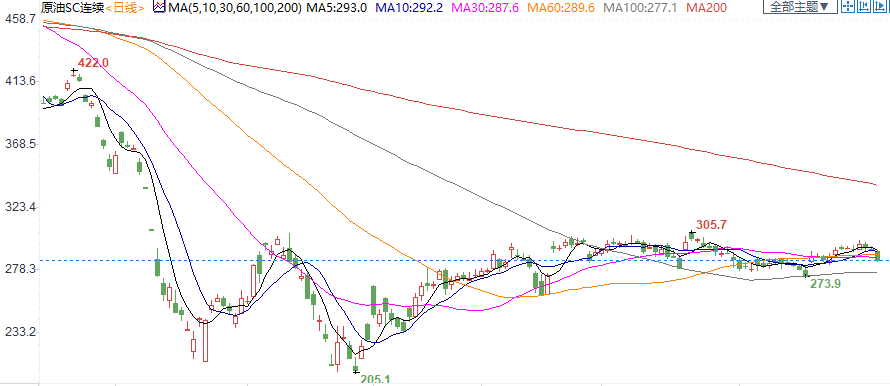

上海国际能源交易中心成交情况 2020年9月3日(周四)

交易综述与交易策略

上海原油价格下跌。主力合约2010,以285.8元/桶收盘,下跌7.9元/桶,跌幅2.69%。全部合约成交131565手,持仓量增加9107手至128645手。主力合约成交89085手,持仓量增加2506手至53164手。

交易逻辑:投资者对全球需求前景依旧信心不足,且美元的走强也额外打压了以美元计价的油价水平。

支撑位:美油35关口获支撑;INE原油250关口存支撑。

阻力位:INE原油300关口存阻力;美原油45关口阻力强劲。

交易策略:短线基本面多空各有,空头建议背靠310做空,多头建议背靠260做多。

中国及海外消息

【伊拉克可能要求将按照OPEC+协议实施额外减产的完成期限推迟两个月】

① 伊拉克称,该国可能寻求将按照OPEC+协议执行额外减产的时间推迟两个月。这表明巴格达将无法像先前承诺的那样迅速减产,今年早些时候,伊拉克的石油产量超过了OPEC+协议的产量配额,因此,该国现在正进行更大幅度的减产以补偿之前的减产不足。最初,巴格达曾承诺在8月和9月完成此事,但现在表示可能需要更长的时间;

② 伊拉克在周三的声明中说:如果不能在9月底前全部完成超额减产,伊拉克将要求部长级联合监督委员会在9月17日的委员会会议后立即寻求OPEC+成员国做出迅速决定,将完成超额减产的期限推迟到11月底;

③ 在同一份声明中,巴格达否认了媒体有关伊拉克已经要求完全豁免遵守OPEC+产量协议的说法。伊拉克表示,在当地媒体上流传的声明是错误的,并表示“石油部坚决否认这一毫无根据的声明,并确认,伊拉克仍然完全致力于遵守4月份的OPEC+合作宣言以及6月份达成的补偿性减产机制;

④ 上个月,曾承诺补偿性减产以弥补过去未足额减产的OPEC+成员国,在履行承诺方面取得一些进展;据机构调查,8月份伊拉克日产量372万桶,比一个月前减少了7万桶,但仍高于考虑补偿性减产后的每天340万桶的目标。

【供应充足抵消需求回升,短期成品油供需面仍不乐观】

7月份中国成品油消费环比增长25%,但是成品油产量同步增长23.6%,需求回升被供应扩大所抵消,供需过剩的矛盾依旧严峻,据发改委数据显示,7月份成品油供需差在461万吨相比6月份环比增长14.67%,加上国内社会库存处于高位水平,成品油市场基本面预期仍不乐观,现有阶段下游中间贸易需求谨慎,刚需用户继续按需采购,供需基本面未有向好的迹象,工矿基建类复苏进程仍较为缓慢,但是稳中向好的趋势不变(卓创资讯)

【8月财新中国综合PMI为2011年1月以来次高,仅低于今年6月】

财新网:8月服务业投入品价格继续提高,企业普遍反映用工成本和原料价格上升。制造业原材料购进价格指数连续三个月处于扩张区间。二者综合,综合投入成本继续上升;制造业新出口订单指数疫情后首次升入扩张区间,带动综合新出口订单总量降幅收窄。

财新智库高级经济学家王喆表示,制造业和服务业从疫情中迅速恢复仍是当前经济运行的主基调;过去半年中,外需和就业总体表现低迷,8月服务业就业开始回暖,制造业就业亦接近拐点。目前海外疫情发展仍有不确定性,或对或内国际双循环的构建仍形成制约。后疫情时代就业的改善需要市场更长期的恢复和企业家更长期的稳定发展预期,在此过程中,相关宏观政策的支持必不可少。

【伊拉克否认正寻求OPEC+减产协议豁免】

① 伊拉克石油部的一位发言人周三表示,仍全面致力于OPEC+石油减产协议,否认了该国寻求在2021年第一季度得到减产协议豁免的媒体报导。

② 这位发言人在一份声明中称,石油部坚决否认这种没有根据的说法,并确认伊拉克仍然全面致力于4月OPEC+合作声明,以及6月达成一致的补偿机制。

③ 这位发言人表示,8月伊拉克对当前减产协议的执行率超过100%,并根据OPEC+协议“继续以这一较高水平运行,同时在8月和9月对之前85万桶/日的超额产量进行补偿性减产”。

④ 据伊拉克官方新闻社INA报导,周三早些时候当地一份报纸引述伊拉克石油部长Ihsan Abdul Jabbar称,他已经在三次会议上与重要的OPEC成员国石油部长讨论了豁免。

⑤ 周三伊拉克石油部发言人称,如果9月底之前不能完成补偿性减产,伊拉克将要求把“补偿期延长至11月底”。

⑥ OPEC+联合部长级监督委员会(JMMC)下次会议将于9月17日召开。该委员会监督减产协议执行情况,并为OPEC+提供建议。

【OPEC核心成员仍使石油出口节奏受控】

①尽管从8月开始OPEC+放松了减产要求,允许将产量增加近100万桶/日,但OPEC的中东产油国当月石油出口基本保持稳定;

②伊拉克和科威特出口下降,抵消了沙特阿拉伯与阿联酋出口增多的影响。沙特阿拉伯出口增加26万桶/日,比协议允许该国增产的规模要小。阿联酋出口增加规模同样小于协议允许的环比增量,这可能表明夏季国内原油需求激增。伊拉克出口下降17.7万桶/日。因前几个月未能达到减产目标,该国一直遭到来自沙特阿拉伯的施压;

③数据显示,伊拉克、科威特、沙特和阿联酋这四个国家上月共出口原油和凝析油1361万桶/日,比7月减少3000桶/日。在OPEC+放松减产要求的情况下,他们本可以选择合计增产98.6万桶/日。

【俄罗斯能源部长诺瓦克:俄罗斯2020年原油产出预计将下降约10%至5.1亿吨,全球石油需求预计将在明年恢复至疫情前水平】

俄罗斯能源部长诺瓦克:俄罗斯8-12月的石油产量将较此前计划的水平下降13.8%左右,2020年俄罗斯石油工业的投资可能从2019年的1.4万亿卢比下降20%,全球石油需求已经恢复到危机前水平的90%,俄罗斯将建议欧佩克+对全球石油需求复苏做出反应,预计2020年俄罗斯石油产量将下降10%,至5.1亿吨,全球石油需求将在2021年上半年或下半年完全恢复,并面临第二轮疫情的风险,将密切关注石油市场形势,随着经济复苏,将平衡石油产量,如果没有OPEC+,油价将是10-20美元/桶而非45美元/桶水平。

【美国至8月28日当周EIA原油库存-936.2万桶,预期-200万桶】

美国至8月28日当周EIA俄克拉荷马州库欣原油库存+11万桶;美国至8月28日当周EIA汽油库存-432万桶,预期-305万桶;美国至8月28日当周EIA精炼油库存-167.6万桶,预期-100万桶;美国至8月28日当周EIA精炼厂设备利用率76.7%,预期76.8%。

上周美国国内原油产量减少110万桶至970万桶/日。美国上周原油出口减少36.1万桶/日至300.2万桶/日。除却战略储备的商业原油上周进口490万桶/日,较前一周减少101.6万桶/日。美国原油产品四周平均供应量为1828.1万桶/日,较去年同期减少15.9%。除却战略储备的商业原油库存减少936.2万桶至4.984亿桶,减少1.8%。

【据外媒,沙特阿美暂停了对印度和巴基斯坦炼油厂的投资,并将原油产能提高至1300万桶/日的计划推迟了一年】

【8月重卡销量同比大增75%】

8月我国重卡市场预计销售各类车型达到12.8万辆,同比增长75%。12.8万辆这个数据,创造了重卡行业8月份销量的新高。今年4月至8月国内重卡市场一路不停地刷新纪录,令全世界各地的重卡市场都望尘莫及。今年1-8月,国内重卡市场累计销售约108.35万辆,累计同比增幅从今年1月至7月的30.5%扩大至35%,净增长接近28万辆。分析师认为,按照这个增长势头,重卡市场全年销量达到140万辆、刷新历史纪录几成定局。(第一商用车网))

机构观点

【华泰期货:美元反弹油价大幅回落】

昨日油价大幅下跌,主要驱动来看来自于美元的大幅反弹,而昨晚的EIA数据受到飓风的扰动,所带来的利空并不显著,从库存数据来看,由于进口下降大于出口下降,导致库存大幅下降,同时炼厂开工率也因为飓风的原因从80%以上跌至76%,但EIA数据本身多空交织,并非完全利空油价,我们在此前的报告中提到,当前原油市场的核心矛盾仍然是弱基本面与弱美元的博弈,如果美元企稳反弹,那么弱基本面与宏观货币因素共振,对油价将产生下行风险。

【炼油厂检修将打击石油需求,油价跌至三周多以来最低】

① 石油价格跌至三周多以来的最低水平,因为市场预期炼油厂对原油的需求将在秋季下降,同时在美元上涨之际投资者买入美元避险;

② 纽约原油期货周三跌近3%,尽管美国政府的报告显示国内原油和汽油库存减少,但许多炼油厂将很快停止运营以进行设备维护。设备维护通常在秋季进行,因为夏季之后燃油需求下降。这也提醒投资者,已经因大流行病受到压制的石油和汽油需求可能会进一步减弱;同时,美元创出两周以来最大涨幅,降低了美元计价的大宗商品的吸引力;

③ Tyche Capital Advisors的全球宏观计划管理人Tariq Zahir表示,美元走强正在压制价格,但最重要的是需求迫在眉睫的下降;

④ 美国能源信息管理局的一份报告显示,上周原油库存下降了900万桶以上;Commodity Research Group的高级合伙人Andrew Lebow说,尽管库存下降,但我们仍然有足够的库存来满足低迷的需求;我们需要的是需求在接下来的几个月大幅增长来消化库存,但这种可能性不大;

⑤ 10月交割的西德克萨斯中质油期货下跌了1.25美元,收于每桶41.51美元;2020年12月WTI合约收盘较2021年12月合约低每桶2.58美元,价差为6月以来最大

【业内机构分析师认为,国际原油价格的反弹浪潮事实上在6月初就已经结束;此后油价仍能维持缓步上行的唯一动能来自美元汇率的持续走低,而在此过程中,油市供需基本面并未得到进一步的改善,此后,全球疫情带来的交通出行困难状况仍将打压原油需求,与此同时OPEC+国家继续强力减产的意愿已经越来越不足,这意味着油价后市仍将陷入拉锯之中。只有在疫苗研发出现突破性进展,全球疫情结束在即的状况下,油价才可能录得突破性破位上行的走势】

【高盛预计2021年三季度布伦特原油上探65美元】

① 高盛分析师预计,布伦特原油价格将在2021年第三季度升至每桶65美元,不过2021年年底可能会走低,至每桶58美元;

② 据Business Insider报道,高盛在一份报告中表示,预计美原油将在明年第三季度上涨至每桶55.88美元,高于此前预测的每桶51.38美元;

③ 高盛分析师表示:“从明年春天开始,疫苗将越来越有可能广泛供应,帮助支撑全球增长和石油需求,尤其是航空业。”

④ 他们补充称:“尽管今夏库存减少,但现货价格反弹的关键是长期合约价格的稳步上涨。”

⑤ 今年早些时候,这家投行的大宗商品主管杰弗里·库里(Jeffrey Currie)表示,石油的短期前景仍然疲弱,但2021年,油价将开始出现更显著的改善。他在7月份指出,如果油价迅速上涨,将会使更多的页岩油重新投入生产,从而干扰市场的再平衡;

⑥ 另外,高盛分析师在7月份曾表示,受数百万人重返工作岗位、更多地转向私人交通以及政府以基础设施支出形式提供支持的推动,到2022年,石油需求可能会恢复到危机前的水平;

⑦ 该投行分析师在最新报告中称,他们预计明年1 – 8月石油需求将增加370万桶/日,但由于OPEC持续减产和非OPEC供应温和增加,供应仍将受到限制。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。