周二(11月17日)美元在淡静交投中创逾一周新低,受对第二种冠状病毒疫苗的乐观情绪拖累,美元前景仍不乐观。现货黄金跌至1880美元附近,疫苗研发方面的最新消息可能打压避险需求,市场等候刺激政策消息来打破近期区间。油价基本持平,美油收复2%跌幅,OPEC+部长级联合监测委员会没有就是否应如期推进增产计划给出明确建议,WTI期权到期和布伦特原油空头回补成为油价尾盘上涨的主要推动力。

商品收盘方面,COMEX 12月黄金期货收跌0.1%,报1885.1美元/盎司。WTI 12月原油期货收涨0.09美元,涨幅0.22%,报41.43美元/桶;布伦特1月原油期货收跌0.07美元,跌幅0.16%,报43.75美元/桶。

美股三大指数集体收跌,标普500指数收盘下跌17.40点,跌幅0.48%,报3609.54点;纳斯达克指数收盘下跌24.80点,跌幅0.21%,报11899.34点;道琼斯指数收盘下跌167.10点,跌幅0.56%,报29783.35点。

周三前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 07:50 | 日本 | 10月未季调商品贸易帐(亿日元) | 6750 | 3000 |

| 07:50 | 日本 | 10月季调后商品贸易帐(亿日元) | 4758.19 | 1174 |

| 15:00 | 英国 | 10月未季调输入PPI年率(%) | -3.7 | -2.6 |

| 15:00 | 英国 | 10月CPI年率(%) | 0.5 | 0.5 |

| 15:00 | 英国 | 10月零售物价指数年率(%) | 1.1 | 1.2 |

| 18:00 | 欧元区 | 10月未季调CPI年率终值(%) | -0.3 | -0.3 |

| 18:00 | 欧元区 | 10月未季调核心CPI年率终值(%) | 0.2 | |

| 21:30 | 美国 | 10月营建许可月率(%) | 5.2 | 1.5 |

| 21:30 | 美国 | 10月营建许可总数(万户) | 155.3 | 156.8 |

| 21:30 | 美国 | 10月新屋开工年化月率(%) | 1.9 | 3.2 |

| 21:30 | 美国 | 10月新屋开工年化总数(万户) | 141.5 | 146 |

| 23:30 | 美国 | 截至11月13日当周EIA原油库存变动(万桶) | 427.7 | 160 |

| 23:30 | 美国 | 截至11月13日当周EIA精炼油库存变动(万桶) | -535.5 | -150 |

| 23:30 | 美国 | 截至11月13日当周EIA汽油库存变动(万桶) | -230.9 | 70 |

凌晨01:15 FOMC永久票委、纽约联储主席威廉姆斯发表讲话

全球主要市场行情一览

美国股市周二收低,从纪录收盘高点回落,因新冠病例激增,新一轮经济封锁威胁不断加剧,以及零售数据疲弱等因素抑制了疫苗有望取得突破带来的乐观情绪。这波抛售逆转了周一的涨势,当日道指首次刷新了疫情爆发前触及的纪录收盘高点。

亚特兰大NovaPoint的首席投资官Joseph Sroka说,这将是疫苗与病毒的对抗,反反复复,直到疫苗正式推出那一刻,这就像站在山谷的边缘,我可以俯视,看到不断增加的病例,或者我可以看到山谷对面的疫苗。

贵金属与原油

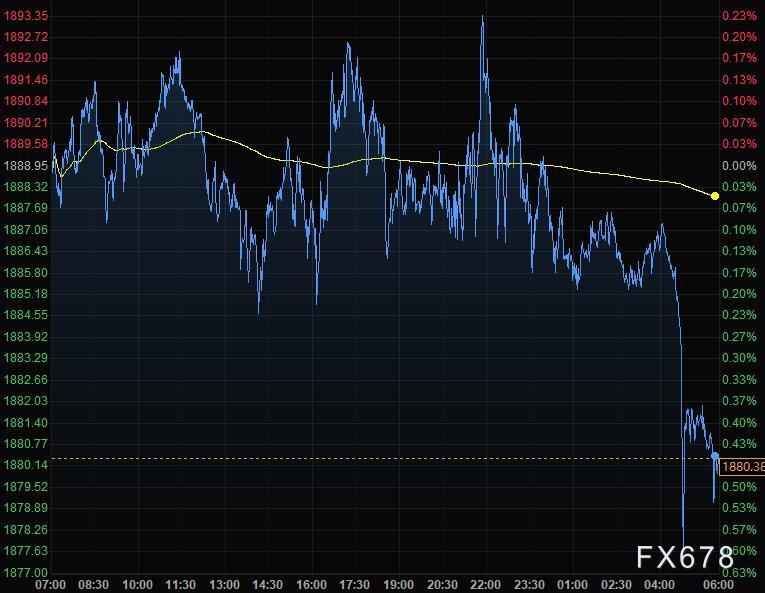

金价周二下跌,现货黄金一度跌破1880关口,刷新日低至1877美元/盎司,经济和技术面因素交织使价格前景变得不够明朗。新冠疫苗研发方面的最新消息可能打压避险需求,同时新冠病例加速增多和美元走弱又构成反向力量。市场等待关于财政刺激措施的消息来帮助黄金价格打破近期窄幅区间。

RJO Futures高级市场策略师Bob Haberkorn表示,市场似乎普遍认为黄金在等刺激措施方面的消息,人们想进入黄金市场,但又犹豫不决,因为随着疫苗推出会发生什么情况呢?我认为对黄金而言,总的驱动力将是刺激措施。黄金价格一定程度上已经消化了所有这些疫苗相关的新闻,这就是为什么价差如此小的部分原因所在,但即使有了疫苗,向公众推广仍存在问题,意味着避险需求可能最终会反弹。

黄金价格自8月份触及历史高位后就上涨乏力,因美元走强及中国等地区经济增长坚韧,抑制了对黄金的避险需求。若有新一轮财政刺激措施,可能会削弱美元并推升通胀,从而提升黄金的价值储存吸引力。

高盛最近重申黄金价格将在2021年受益于再通胀题材,麦格理本周则表示黄金价格可能已经触顶,这种相互冲突的观点可能有助于解释为什么过去几个月大多数时间黄金都在横盘震荡。

油价周二基本持平,美油收复2%跌幅,因人们担心,为遏制疫情反弹而采取的封锁措施可能会打击短期需求,抵消了疫苗希望以及OPEC+可能收紧供应政策的影响。

短期经济前景依然黯淡,随着新增病例数飙升,几个欧洲国家收紧了限制措施;在新增病例数激增之际,为了应对能源需求疲软,沙特呼吁OPEC+成员国在根据石油市场需要采取行动时保持灵活性,为2021年收紧产量政策奠定基础。

OANDA高级分析师Craig Erlam表示,人们普遍预计,OPEC+将推迟原定于1月实施的增产计划,但随着辉瑞和Modelna的消息将油价推回40美元/桶上方,推迟增产计划可能不会得到像两周多前那样的支持。

传统能源公司客户管理和研究主管Gary Cunningham称,新冠病毒复苏前景黯淡,且对航空燃料需求长期影响的担忧日益加剧。所有这些都将影响全球总体消费需求,对经济和石油需求前景都是一个很大的打击。

在API原油库存数据公布后,油价走低。Confluence投资管理公司执行副总裁Grady表示,”市场总是喜欢看到明确的减产声明,以明确该怎么做,而不减产只意味着更多的不确定性。”

外汇

美元周二在淡静交投中跌至一周低位,仍受对第二种冠状病毒疫苗的乐观情绪拖累,美元前景仍不乐观,因预计美联储和美国国会可能会采取更多措施缓解新冠疫情对经济的损害。日元和瑞郎兑美元保持涨势,并跑赢多数发达市场货币,因交易员在欧美疫情数据继续攀升的情况下避开美国股市等风险资产。英镑走高,因有消息称下周可能达成脱欧协议;与资源相关的澳元和纽元则落后于同行;原油价格从下跌1.9%反弹至小涨,挪威克朗和加元也回升。

美元指数一度下跌0.3%,至11月9日以来最低;尾盘跌0.12%至92.46;数据显示美国10月零售销售增幅低于预期,但对美元的影响较小。美国国债全线上涨,10年期国债收益率跌约3个基点至0.87%附近。股市下跌,因疫情没有缓解迹象,冲淡了前一天疫苗好消息的影响。

鲍威尔周二表示,美联储承诺“使用我们的所有工具来支持经济复苏,直到这项工作真正做完、做好。汇市咨询公司Klarity FX的执行董事Amo Sahota表示,央行决策者正试图重新调整市场对后新冠时代世界的预期。

OANDA高级市场分析师Edward Moya称,关键题材仍然是关于新冠疫情及其带来的短期压力,不仅是给美国,而且给海外,这将迫使国会或美联储采取更多行动;无论是当选总统拜登就职后出台刺激措施,还是美联储采取更多行动,美元的走势都非常清楚:将会大幅走低。

欧元兑美元涨0.08%至1.1862,交易区间在1.1843和1.1894之间,交易清淡;欧洲的交易员称,在1.1840附近有杠杆账户买盘。欧元兑离岸人民币依然受压,因中国成为最新发行欧元债的主权发行人。

英镑兑美元涨0.36%至1.3246;盘中一度涨0.6%至1.3272。媒体报道称,英国可能在下周早些时候与欧盟达成脱欧后的贸易协议。该货币对突破了周一高点1.3243,交易员说此处有止损盘。CBA Europe策略师Elias Haddad在周二上午的研报中写道,如果在达成协议方面取得实质性进展,英镑兑美元应升向1.3600。

美元兑日元跌0.37%至104.19,连续第四天下跌,并达到一周多最低。在获利回吐和亚洲货币走强的情况下,交叉盘的抛售压制了美元兑日元。美元兑瑞郎跌0.13%至0.9116,盘中一度跌0.4%至0.9088,也是一周低点。

离岸人民币兑美元触及2018年6月以来最高6.5457元,因乐观的中国经济数据继续支撑人民币。

国际要闻

【API报告:美国上周原油库存增加420万桶至约4.86亿桶】美国至11月13日当周API汽油库存增加25.6,精炼油减少502.4桶,美国上周原油进口增加21万桶/日。

【鲍威尔:现在就判断疫苗对经济的影响还言之过早,考虑资产负债表正常化也时机不成熟】短期之内,复苏面临严重的下行风险;未来数月将非常具有挑战性。有迹象表明,美国民众的消费活动将倒退。就中期而言,新冠肺炎疫苗研发进展是好消息。美联储坚决恪守承诺,将利用若干工具,直至完成工作职责。美国经济可能仍然需要财政支持和货币政策支持。财政政策可以有针对性地提供直接的收入支持。重申现在还不是考虑债务可持续性的时候。美联储不会迅速撤销那些应急工具。

【欧洲央行行长拉加德:新冠肺炎疫苗并未对预期产生根本性影响,在新冠疫苗好消息传来之前,传来很多有关第二轮新冠肺炎疫情的负面消息。必须确保危机不会传导至金融领域,欧洲央行准备重新调整措施。紧急抗疫购债计划(PEPP)和定向长期再融资操作(TLTRO)在提供支持方面有效,必须确保融资状况稳定,第二波新冠疫情对经济的影响将持续至2021年】

【欧佩克+表示,自5月以来,全球石油产量减少了16亿桶,2020年10月减产执行率为101%,亚洲石油需求复苏,疫苗消息对石油市场的影响不及新冠疫情卷土重来的影响大,所有参与国都需要保持警惕,积极主动,准备根据市场需求采取行动】

【欧佩克代表:欧佩克+联合部长级监督委员会(JMMC)会议将在没有建议的情况下结束,并于11月30日-12月1日的会议上对石油供应作出最终决定】

【美国参议院未通过谢尔顿出任美联储理事的提名】谢尔顿出任美联储理事的提名周二未获美国参议院通过,令参议院多数党(共和党)领袖麦康奈尔遭遇一次令人瞠目结舌的失败,对特朗普离任前重塑美国中央银行的努力也是一次打击。在两名共和党参议员因新冠病毒问题而被隔离之后,共和党没有足够票数来突破民主党团结一致的反对。共和党参议员罗姆尼和柯林斯加入47名民主党参议员和两名独立派参议员的行列,以50-47的投票结果反对推进谢尔顿的提名。在结果分明之后,麦康奈尔将他的投票改为反对。这是一项战术举动,使他之后可以重新把这份提名纳入议事日程。

【据外媒报道,美国参议院多数党(共和党)领袖麦康奈尔称其愿意接受5000亿美元的刺激法案】

【法国财长勒梅尔:下调2021年GDP预期至增长6%,之前料增8%;预计法国经济到2022年将恢复至2019年的水平。政府将于12月份前期修订2021年债务和预算赤字目标。法国计划向那些遭受新冠肺炎疫情冲击最为严重的行业提供额外的救助】

国内要闻

【互联互通六周年,沪深港通北向总交易额逾36万亿元人民币】作为香港与内地资本市场首个双向开放模式,沪港通17日迎来实施六周年。香港交易所公布的数据,截至11月10日,香港和海外投资者通过沪深股通持有的内地股票总额由2014年底的865亿元人民币增至2.1万亿元人民币,内地投资者透过港股通投资港股的持股总额由2014年底的131亿港元增至1.88万亿港元。截至11月10日,沪港通和深港通北向(沪股通和深股通)总成交金额达36.9万亿元人民币,累计净流入1.12万亿元人民币;南向港股通(包括沪港通下的港股通和深港通下的港股通)总成交金额达13.7万亿港元,累计净流入1.62万亿港元。(新华社)

【中信证券研判2021:A股奏响慢涨“三部曲”】中信证券首席经济学家诸建芳认为,2021年中国经济将回到正常运行轨道,预计2021年中国经济增速将达到8.9%。中信证券首席策略分析师秦培景表示,A股当前依然处于中期上行通道中,预计2021年A股的慢涨将经历三个阶段,分别是轮动慢涨期、平静期和共振上行期。(中国证券报)

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。