接下来的一周,经济数据主要有美国3月ISM非制造业PMI、美国2月贸易帐和美国3月PPI数据,以及一些中国的数据;风险事件主要有澳洲联储利率决议、2021年国际货币基金组织和世界银行集团春季会议、美联储官员讲话和美联储会议纪要。

周一(4月5日)关键字:清明节假期、复活节翌日、美国3月ISM非制造业PMI

周一是复活节翌日,也是清明节假期,中国金融市场休市,欧洲多国国家也休市,预计亚欧时段市场可能比较清淡。

但美国市场正常开盘,现货黄金、黄金期货、原油期货、外汇市场都正常交易。

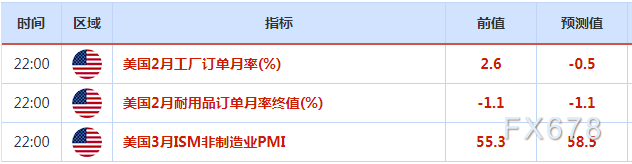

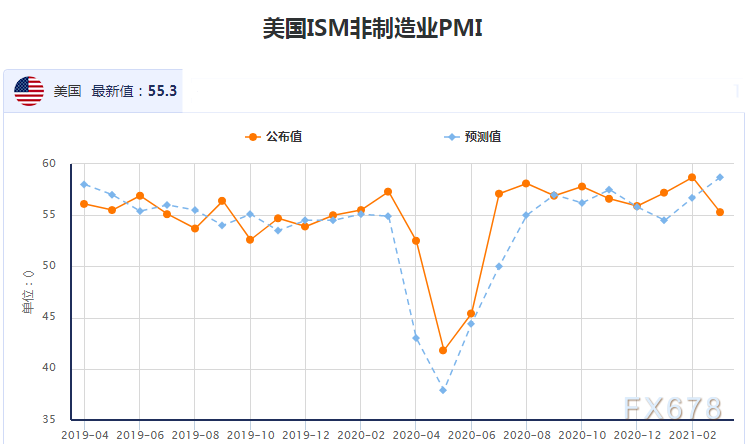

周一主要关注美国2月工厂订单月率和美国3月ISM非制造业PMI数据。

分析师预计,在2月因天气而急剧下降之后,预计3月ISM服务业指数将大幅升高。从更广泛的角度来看,疫情期间对服务业产生不成比例影响的防疫封锁措施最近已缓解。先前的调查评论已经显示出对疫情得到控制之后业务前景的谨慎乐观。

值得一提的是,美国2月的ISM服务业指数创2020年4月以来最大跌幅。

分析师预计,3月服务业就业指标可能跳升,符合ADP报告和非农就业报告显示的服务业就业普遍增长的信号。

产能制约、材料短缺以及物流和人力资源方面的挑战继续影响着供应链。这些因素不仅会限制商品生产领域的复苏程度,也影响服务业的复苏,将在未来几个月内推高价格。

事件方面,2021年国际货币基金组织和世界银行集团将开始春季会议,会议时间为4月5日至11日。

周二(4月6日)关键字:澳洲联储利率决议、JOLTS职位空缺

周二亚洲时段,将迎来澳洲联储利率决议。

上一次利率决议是2月2日,当时澳洲联储宣布维持0.1%的现金利率不变,且称跌该国通胀率低迷且缺少持续走强的信号,为此2021-22年的CPI预期被全面下修,这也使得扩大QE增加货币供给的行动变得顺理成章。澳洲联储将QE规模扩大1000亿澳元。

上次决议指出,前方道路可能依然坎坷,在实际通胀率可持续地维持在2%至3%的目标范围内之前,央行不会上调现金利率。联储考虑到当前通货膨胀和就业的前景,表示离目标通胀还需要一段时间。

调查显示,分析师普遍预计澳洲联储4月6日政策会议维持利率0.1%。

欧洲时段,投资者可以稍微留意一下欧元区2月失业率和欧元区4月Sentix投资者信心指数。

纽约时段,投资者需要关注美国JOLTS职位空缺数据。

作为就业增长的先导指标,分析师预计,职位空缺数在2月将继续增长,增强了对就业增长加速的预期。

在1月份,建筑、制造业和医疗保健等行业的职位空缺升至近一年最高水平,而休闲和酒店业的职位空缺数量有所下降。2月报告应显示受疫情影响严重的部门有更多的职位空缺。

事件方面,国际货币基金组织及世界银行在2021年春季会议上发布《世界经济展望》和《全球金融稳定报告》名投资者需要重点关注。

此外,欧洲央行行长拉加德和欧洲央行执委帕内塔、瑞典央行行长英韦斯、国际货币基金组织总裁格奥尔基耶娃和世界银行行长马尔帕斯,都将在会议上发言,投资者需要予以关注。

另外,EIA还将公布月度短期能源展望报告。

周三(4月7日)关键字:美国贸易帐、美联储会议纪要

周三首先需留意英国和欧洲等国的3月Markit服务业PMI终值和综合PMI终值。

其次,欧洲央行行长拉加德和欧洲央行执委会成员帕内塔参加G20财长和央行行长在线会议,投资者也需要予以留意。

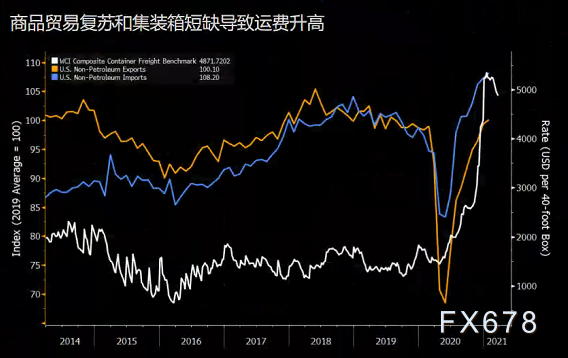

再次,投资者需要关注美国2月贸易帐。1月为逆差682亿美元。

分析师预计,美国2月份贸易逆差将达到创纪录水平703亿美元。与去年春季以来进出口均增长、贸易逆差扩大的趋势形成鲜明对比的是,2月份商品贸易初值数据将显示进出口均下降。

如下图所示,长期而言,逆差扩大反映出美国需求相对于出口需求更加强劲。2月的下降将由特殊因素造成,包括美国南部与天气相关的中断、供应链紧张以及全国各地防疫封锁和解封的时间不一致导致的集装箱短缺。后果之一是全球运费飙升——亦如下图所示。

周三纽约时段,投资者需要重点关注美联储会议纪要,芝加哥联储主席埃文斯、达拉斯联储主席卡普兰、里士满联储主席巴尔金的讲话也需要予以关注。

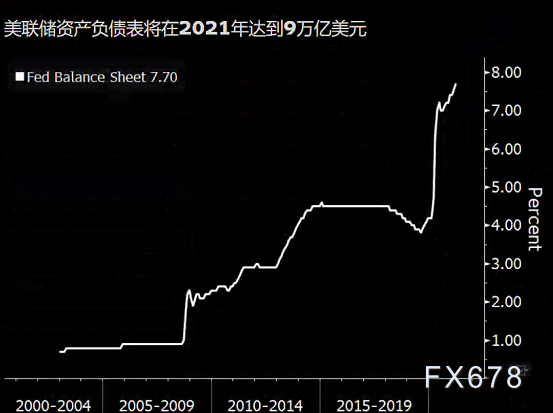

美联储依然沿用去年确立的利率和资产购买方略,没有打算近期作出改变。决策者认为劳动力市场存在严重疲软,远远超过官方失业率所暗示的水平,因此不怎么担心货币政策引发通货膨胀。

3月FOMC会议更新的点阵图上出现几个鹰派点,说明有人开始不安,但预期中值(反映了委员会的中心预测)依然牢牢锚定在零下限,至少到2023年底。

在美联储坚如磐石的情况下,会议纪要的意义将集中于决策者减码条件的线索。分析师预计美联储将在年中前后为减码制定一个更清晰的框架,但会到2022年才真正开始减码。

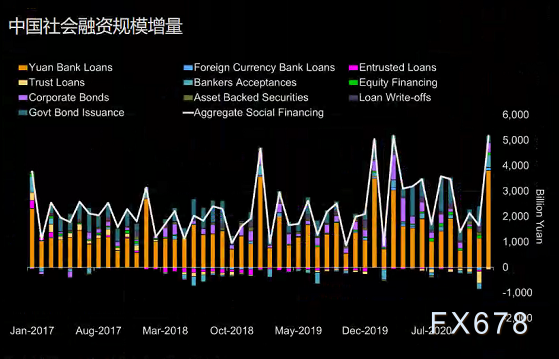

周四(4月8日)关键字:中国社融数据、初请失业金人数变动、美联储主席鲍威尔讲话、

中国3月社会融资规模数据可能会在4月8日或者当天之后的一周内公布。

分析师预计中国3月份社会融资增量可能较2月份大幅上升。这主要反映了季节性因素,银行往往会在春节后加大放贷力度。不过,更紧张的流动性环境可能限制了整体的信贷扩展。

彭博经济研究(BE)估计,3月份社会融资规模增量为3.5万亿元人民币,远高于2月份的1.7万亿元。

BE预计新增人民币贷款总计2.4万亿元,高于2月份的1.36万亿元。公司债发行步伐可能较2月份加快,不过一系列违约可能会增加拖累。

与此同时,鉴于全国人大3月初批准了新的额度,包括一般债和专项债在内的政府债券发行步伐可能也会有所加快。

美国每周初请失业金人数的变动是每周四市场重点监控的经济数据。

分析师预计,美国首次申领失业救济人数应会继续下降趋势,风险偏向更低人数。限制乐观的最大原因是疫情反复,包括新变种传播,但疫苗接种正在加速,以目前的速度,4个月后可以覆盖75%的人口。

根据Challenger, Gray & Christmas,3月份企业计划裁员人数比2月下降了11%,为2018年7月以来最低。

根据Indeed,招聘岗位显著增加,是长期经济信心的迹象。大规模财政刺激将成为招聘的促进剂,招聘速度将继续大幅提高。

此外,美联储主席鲍威尔参加虚拟国际货币基金组织研讨会关于全球经济的辩论,投资者需要重点关注。

周五(4月9日)关键字:中国CPI、PPI;美国PPI

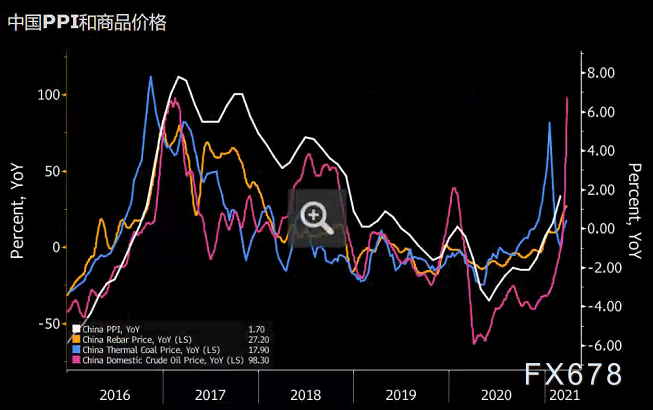

周五亚洲时段,将出炉中国3月CPI数据和PPI数据。

分析师预计,中国3月份居民消费价格(CPI)可能与去年同期持平,止住连续两个月的下降走势。这是非食品价格上涨和食品价格下跌相互影响的结果。BE预计总体CPI同比持平。相比之下,2月份为下降0.2%。

分析师指出,农业农村部发布的3月份农产品200价格指数同比、环比均告下降,对CPI构成下行压力。猪肉批发价格下降速度加快,环比降幅达到两位数。

另一方面,在全球油价上涨的推动下,国内能源价格可能继续攀升。汽油价格同比涨幅可能超过20%。鉴于能源价格在CPI篮子中所占比重较小(不到2%),其对CPI的直接影响应会有限,但仍不容忽视。

2月份持平、1月份下跌的核心CPI可能录得同比上涨。BE预计核心CPI未来几个月将缓慢回升,但仍会保持低迷,直到家庭消费回升至疫情前的水平。

分析师预计,在大宗商品价格强劲上涨的推动下,中国3月份工业生产者出厂价格(PPI)可能继续加快上涨。继2月份上涨1.7%后,预计3月份PPI同比上涨4.0%。

在全球石油价格上涨和去年同期基数较低的提振下,国内油价3月份平均同比上涨了50-100%。国内螺纹钢价格也同比上涨超过20%,成为又一个通胀动力。动力煤价格涨势可能放缓。

展望未来,鉴于大宗商品价格同比基数较低,分析师预计PPI上涨速度在4、5月份会继续加快。但随着基数效应开始减弱,PPI的上涨可能会在第二季度减速。

周五欧洲时段,将会出炉德国2月季调后工业产出数据。

欧洲部分地区新冠病毒感染人数急剧上升,导致限制措施收紧。法国宣布了持续四周的封锁,以遏制病毒的传播,而意大利则将限制措施延长至4月底。疫情的抬头构成重大的挑战,将令4月经济活动承压,5月份的重启可能也将比市场先前的预期更加谨慎。因而,经济复苏较大的比重会推迟到第三季度。

德国方面,半导体短缺使汽车产量大幅下降。即便如此,分析师预计2月工业生产和建筑业实现了反弹。服务业疲软,意味着第一季度GDP萎缩。

德国1月制造业和建筑业下滑,部分原因是汽车产量走低(该行业因全球芯片短缺而受到了负面的冲击)。建筑业同样大幅下滑。分析师预计2月实现了强劲增长,未来几个月将保持韧性。1月暴跌大约四分之一后,2月汽车产量估计增长了大约10%。一定程度上的复苏可能是显而易见的,半导体的短缺势将对产量构成持久的影响。

除汽车行业外,商业蓬勃发展,订单增速迅猛,分析师认为整体上来看基本势头强劲。建筑业料也将收复年初的部分跌幅。整体而言,德国2月工业产出和建筑业料环比增长1.5%。

周五纽约时段,投资者需要关注美国3月PPI数据。

分析师预计美国3月生产者价格将上涨更高。原材料短缺、大宗商品价格上涨和运输瓶颈的综合作用,将使春季月份的同比涨幅看起来更加大。

下表中显示ISM调查中的均权价格指标,以及疲软的去年同期基期效应,意味着PPI有望在今春超过2011年的高点4.5%。4月有望达到5%或更高涨幅(2月为2.8%)。

但分析师预计美国CPI不会如此强劲地跟随,美联储偏爱的PCE指标更不会。这将使美联储官员能够异口同声,宣称价格上涨压力大多是暂时性的。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。