10月4日-10日当周,美国9月非农就业报告将出炉。这将是美联储11月政策会议前收到的最后一份就业报告,决定其是否在11月份开启缩减购债进程。此外,加拿大也将公布就业数据。中国将公布外汇储备、社会融资水平等数据。

事件方面,澳洲联储和新西兰联储将先后公布新一期利率决议。在推迟两个月后,新西兰联储料打响全球主要发达国家央行加息第一枪,并有望在11月份再度加息。OPEC+将召开部长级会议,产油国可能提升目前为40万桶/日的月度增产目标。

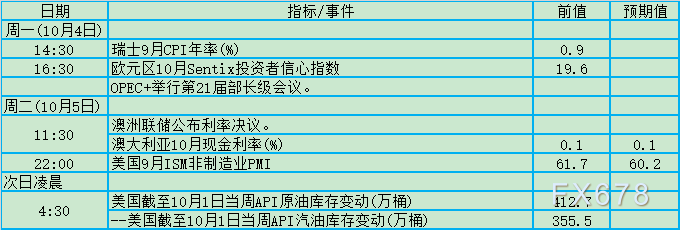

周一(10月4日)、周二(10月5日)关键词:欧元区投资者信心、OPEC+部长级会议、澳洲联储决议、美国ISM非制造业PMI、API库存

欧元区Sentix投资者信心在9月份连续第二个月走低。Sentix董事总经理Manfred Huebner表示:“新冠疫情封锁措施放松后,经济复苏力度已过顶峰。现在的问题是,反弹是中途歇脚喘口气,还是重新开始走下坡路。”

现在市场中所有目光都集中在石油输出国组织和以俄罗斯为首的合作伙伴(OPEC+)将于下周一(10月4日)举行的会议上。除了现有协议允诺的将11月和12月产量每月提高40万桶/日外,产油国料将讨论其他选项。

四位OPEC+消息人士表示,进一步增加石油产量是一种可能,但没有人给出具体数量或具体月份。另一位OPEC+消息人士表示,未来一个月可能增加80万桶/日,而之后一个月可能为不增产。

目前还不清楚是什么导致了这一基调的改变,但在此之前,OPEC+联合技术委员会(JTC)召开了一次会议,评估了市场前景,预计在其基本情境预测下,明年石油市场将出现140万桶/日的过剩,略低于此前预测的过剩160万桶/日。今年7月,OPEC+同意从8月开始日产量逐月提高40万桶,并在9月1日的上次会议上确认了该计划。

在10月4日的OPEC+线上会议之前,成员国之间的谈判仍在继续,并没有保证会同意额外增产。非洲最大的石油出口国尼日利亚和安哥拉两国油企的消息人士警告称,由于投资不足和棘手的维护问题继续阻碍产出,这两个国家至少在明年之前,难以将产量提高到OPEC的配额水准。这个问题反映出,部分产油国现在无法提高产能来满足伴随经济复苏而不断飙升的全球燃料需求。

投行高盛指出,潜在的新病毒变体可能会拖累需求,而且石油输出国组织及产油国盟友(OPEC+)积极加速生产,可能会削弱其供应缺口预估,这些都是其看涨前景的关键风险。

澳洲联储9月政策会议纪要显示,澳洲联储担心,一旦抗疫封锁开始放松,Delta变异毒株传播可能会放缓经济复苏,尽管该央行仍预计明年经济将恢复强劲增长。委员会考虑推迟将购债计划缩减10亿澳元(7.27亿美元)至每周40亿澳元的计划。

澳洲联储助理行长布洛克警告说,澳洲火热的房市正在导致消费者债务升高,这可能为金融稳定带来风险;但她同时也指出房市强劲对整体经济是有利的。

国际货币基金组织(IMF)上周警告说,澳洲当局需要收紧房贷标准,来为火热的房地产市场降温,并降低金融系统的风险,同时还呼吁对气候变化采取更多行动。

美国8月零售销售意外增长,缓解了对经济增长大幅放缓的担忧;8月服务业活动温和增长,但有初步迹象显示供应制约以及价格飙升已经开始回落,这暗示本季度即便经济增长放缓也将是暂时性的。

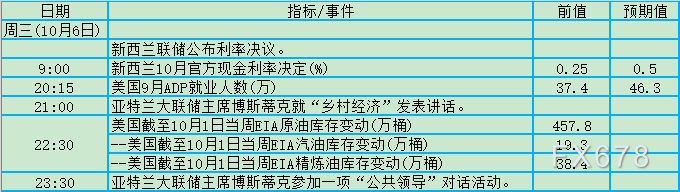

周三(10月6日)关键词:新西兰联储决议、美国ADP、EIA、博斯蒂克

新西兰二季度GDP环比增长2.8%,同比增长17.4%。外界普遍认为,新西兰联储极有可能在下周开始加息,并在11月再次加息。新西兰联储已经非常坚定地走上了收紧货币政策的道路。

新西兰联储在8月份本有望成为第一个加息的全球主要发达国家央行,但当月中旬新西兰最大城市奥克兰发现一例新冠肺炎本地传播确诊病例,新西兰联储不得不延迟加息。

上周美国原油、汽油和馏分油库存上升,因在最近风暴过后产量恢复。截至9月24日当周,美国EIA原油库存增加457.8万桶,至4.185亿桶,市场预期为减少215万桶;汽油和馏分油库存也分别增加38.4万桶和19.3万桶。

美国原油产量跃升50万桶/日,至1110万桶/日,与约一个月前飓风“艾达”袭击美国墨西哥湾前的水平一致。分析师认为,周度生产数据不如月度数据可靠,月度数据公布时间较为滞后。

亚特兰大联储主席博斯蒂克本周表示,美国劳动力市场处于“混乱”状态,当人们任重返工作岗位时还要处理家庭责任,公司在劳动力短缺之际转向自动化,以及新冠危机仍在继续。

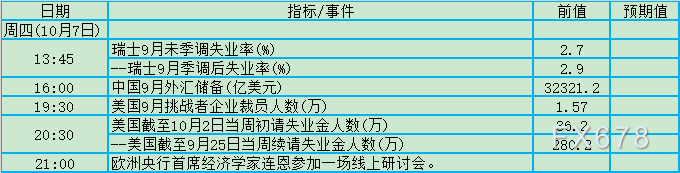

周四(10月7日)关键词:中国外储、美国初请、连恩

国家外汇管理局副局长、新闻发言人王春英称,中国8月外储规模连续4个月稳定在3.2万亿元关口上方,年内人民币汇率将基本保持稳定,且境内股市、债市对外资仍具较强吸引力,多重因素将继续支撑外储规模保持基本稳定。

王春英强调,中国持续巩固拓展疫情防控和经济社会发展成果,中国经济保持稳定恢复的态势,发展质量继续提升,这均有利于外储规模保持总体稳定。

美国首次申请失业救济人数出人意料的连续三周上升,这可能反映出劳动力市场状况恶化以及这个每周数据的高波动性。首次申请失业救济人数上升可能凸显出每周数据的波动,因为雇主迫切希望招聘更多员工,并且能够留住现有的人手。不过,首次申请失业救济人数仍徘徊在疫情以来的低点附近。

英国《金融时报》9月中旬报道称,欧洲央行首席经济学家连恩在与德国经济学家的一次私人会议上透露,欧洲央行预计到2025年将达到2%的通胀目标。欧洲央行尚未公开这一长期预测,连恩的发言可能被用来推断未来的利率路径。

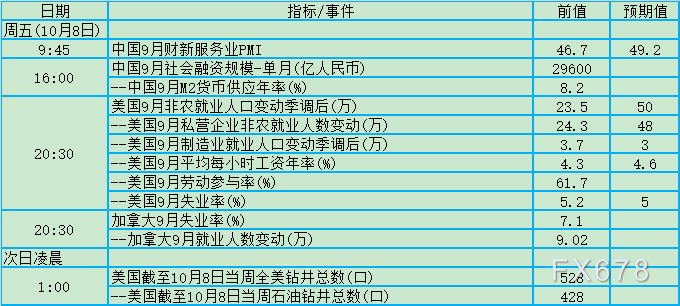

周五(10月8日)关键词:中国财新服务业PMI、中国社融、美国非农、加拿大就业

中国8月服务业供给、需求出现不同程度收缩,因疫情反弹影响了服务业的正常生产经营。不过,随着此轮疫情得到有效控制及中秋、国庆假日临近,企业对近期服务业市场恢复较为乐观。

中国9月社融有望企稳,四季度信贷、社融及M2增速都将进入一个小幅回升过程。在我国货币政策空间充裕的背景下,政策面将相机而动,未来全面降准、再贷款再贴现及MLF操作等政策工具都有发力空间。

美联储主席鲍威尔表示,美国经济距离实现充分就业仍很遥远,而充分就业是美联储加息门槛的关键组成部分。这加重了将于10月8日发布的美国9月非农就业报告的份量。该数据可能会显示,新冠Delta变体的影响是否比美联储官员在夏季早些时候预期的更深。

鲍威尔还表示,解决高通胀和居高不下失业率之间的“紧张关系”是美联储目前面临的最紧迫问题,承认这两大目标可能有冲突。随着美国经济从疫情中恢复,物价上涨和招聘困难可能“比预期更为持久”,美联储将在必要时采取行动应对通胀失控。

摩根大通的一个模型预计,9月就业数据依然疲弱,因自劳工节以来,消费者似乎削减了旅游和休闲支出。在预测上月美国就业岗位增长大幅放缓方面,摩根大通的该模型几乎比其他所有预测都更准确。

加拿大失业率8月份降至7.1%,但依然处于高位。加拿大央行近日发布的报告称,加拿大经济的全面恢复要到今年年底或明年,届时失业率才会降到低水平。

加拿大就业情况目前呈现结构性矛盾:一方面失业率依然较高,另一方面某些行业的岗位大量空缺。劳动力经济学家Jim Stanford认为,加拿大劳动力市场的关键问题是就业不足,而不是失业率高。

新冠疫情对加拿大劳动力市场产生的深远影响是,劳动技能的弱化和丧失。加拿大央行行长麦科勒姆认为,疫情导致很多人长期无法工作,他们所拥有的技能就会逐渐失去价值。很多企业都抱怨,他们现在招不到合格的工人,也无法为这些岗位支付足额的报酬。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。