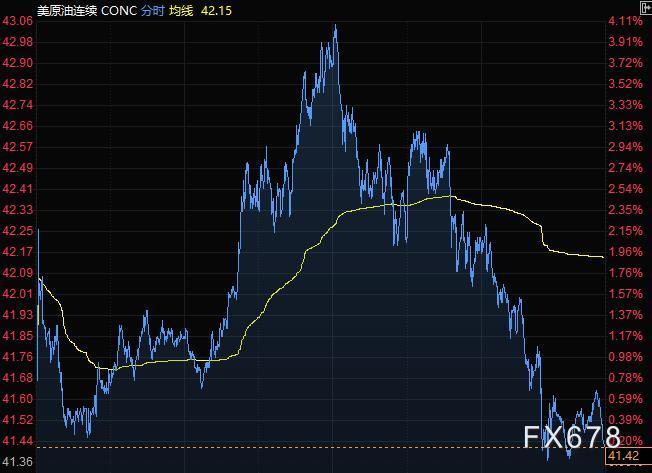

周三(11月11日)美元指数升至93关口,美债收益率持续攀升,使美元获得了一些支撑。现货黄金收跌逾10美元,美元走强、美股和美债收益率走高,使金价遭受三重打击。美油一度触及每桶43美元以上的逾两个月高点,后回吐近4%涨幅,多个地区再度防疫封锁将压抑近期需求的风险抑制了疫苗驱动的上涨行情。

商品收盘方面,COMEX 12月黄金期货收跌0.8%,报1861.60美元/盎司。WTI 12月原油期货收涨0.09美元,涨幅0.22%,连续第三个交易日上涨,报41.45美元/桶;布伦特1月原油期货收涨0.19美元,涨幅0.43%,报43.80美元/桶。

美股三大指数收盘涨跌不一,道琼斯指数收盘下跌23.30点,跌幅0.08%,报29397.63点;标普500指数收盘上涨27.10点,涨幅0.77%,报3572.66点;纳斯达克指数收盘上涨232.60点,涨幅2.01%,报11786.43点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 15:00 | 英国 | 9月工业产出月率(%) | 0.3 | 1.0 |

| 15:00 | 英国 | 9月工业产出年率(%) | -6.4 | -6.0 |

| 15:00 | 德国 | 10月CPI年率终值(%) | -0.2 | -0.2 |

| 15:00 | 英国 | 9月季调后商品贸易帐(亿英镑) | -90.1 | -93 |

| 15:00 | 英国 | 9月季调后贸易帐(亿英镑) | 13.64 | 8.5 |

| 15:00 | 英国 | 第三季度GDP年率初值(%) | -21.5 | -9.4 |

| 15:00 | 英国 | 第三季度GDP季率初值(%) | -19.8 | 15.8 |

| 15:00 | 英国 | 9月GDP月率(%) | 2.1 | 1.5 |

| 17:30 | 南非 | 9月黄金产量年率(%) | -14.8 | |

| 21:30 | 美国 | 10月CPI年率未季调(%) | 1.4 | 1.3 |

| 21:30 | 美国 | 10月未季调CPI指数 | 260.28 | 260.47 |

| 21:30 | 美国 | 10月核心CPI年率未季调(%) | 1.7 | 1.7 |

| 21:30 | 美国 | 截至11月7日当周初请失业金人数(万) | 75.1 | 73.2 |

| 21:30 | 美国 | 截至10月31日当周续请失业金人数(万) | 728.5 | 690 |

| 凌晨00:00 | 美国 | 截至11月6日当周EIA原油库存变动(万桶) | -799.8 | -190 |

| 凌晨00:00 | 美国 | 截至11月6日当周EIA精炼油库存变动(万桶) | -158.4 | -165 |

| 凌晨00:00 | 美国 | 截至11月6日当周EIA汽油库存变动(万桶) | 154.1 | 40 |

16:00 英国央行行长行长贝利在英国《金融时报》主办的全球会议上发言

17:00 IEA公布月度原油市场报告、欧洲央行公布经济公报

凌晨00:45 欧洲央行行长拉加德、美联储主席鲍威尔、英国央行行长贝利在欧洲央行的央行论坛发表讲话

凌晨03:00 纽约联储主席威廉姆斯主持一场由纽约经济俱乐部组织的虚拟对话

全球主要市场行情一览

美国股市收盘涨跌不一,大型科技公司重拾升势,随着新冠病例猛增加剧了经济复苏迟缓的担忧,以科技股为代表的防疫受益股再获追捧。标普500指数升至9月2日以来的最高水平,纳斯达克100指数大涨逾2%,而道琼斯工业平均指数下跌,银行股表现疲软;追踪小盘股的罗素2000指数止步两连涨。

随着投资者担忧更严格的防疫限制措施会带来更多经济痛苦,市场重新追捧业绩稳健并且受益社交疏离措施的科技股。美国本轮新冠病例增加持续期为疫情爆发以来最长,并且没有缓解迹象。虽然价值股的反弹势头周三退潮,但摩根大通策略师认为,跑输成长股多年的价值股有望咸鱼翻身,出现更为持久的上涨行情。

贵金属与原油

金价三日来第二天下跌,因美元和科技股攀升减少了对避险资产的需求。美元指数一度上涨0.5%,延续周一触及2018年低点后的反弹走势,美国股市攀升,因疫情再起导致大型科技股获得投资者追捧。

德国商业银行分析师Carsten Fritsch撰写报告称,美元走强和债券收益率上升给金价带来阻力。

Oanda高级市场分析师Craig Erlam表示,美国国债收益率持续攀升,使美元获得了一些支撑,反过来又导致金价承压。昨日金价小幅反弹,但仍徘徊在三个月来的最低水平。

AvaTrade分析师Naeem Aslam指出,目前金价仍维持在重要的1850美元支撑线之上,但需要突破1900美元,才能使交易商相信未来金价仍有上涨空间。

油价周三小幅收高,从两个月盘中高点大幅回落,受疫苗希望和美国原油库存下降提振, 布油盘中一度大涨3.87%,创9月2日以来新高至45.30美元/桶,但随后大幅回落,因对病例增加的担忧盖过了利好消息。

除了周一的疫苗新闻外,OPEC+聚焦于将增产计划推迟3-6个月,也支持了市场该组织早前下调其原油的需求预测。不过,欧美的新冠疫情继续蔓延。纽约更严格的限制和美国创纪录的住院率,在全球等待疫苗的时候为石油需求风险提供了更多警告信号。与此同时,利比亚将石油产量提高到每天超过110万桶,愈加接近该国内战之前的产量水平。

瑞穗驻纽约能源期货主管Bob Yawger表示,新增病例创新高足以让所有人回到现实中来。

外汇

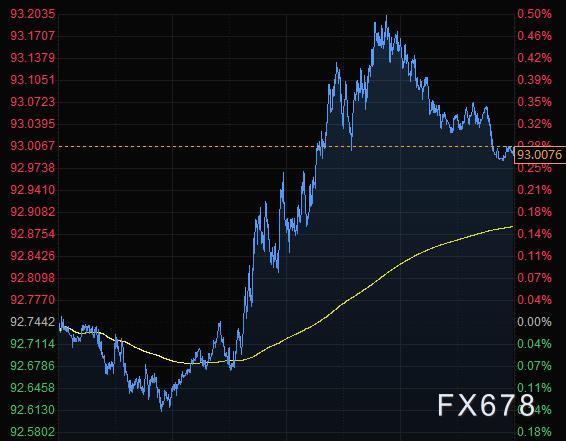

美元兑多数G-10货币在周三上涨,市场担忧全球新冠病例再度大幅增加可能打击经济增长。欧元和英镑延续跌势,因投资者在对疫情和英国脱欧的关注中继续解除多头仓位。纽元领涨G-10货币,飙升至一年半以来的最高水平,因交易员减少了对新西兰联储将转向负利率的押注;英镑和克朗跌幅最大。

美元指数涨0.28%至93.00,稍早一度上涨0.5%;富国证券宏观策略师Erik Nelson表示,美元已开始随股市上涨而走高,从新冠危机期间的避险地位发生转变,当时美元的走势往往与股市相反,这与我们过去几个月看到的情况相比,是一个巨大的变化。我们看到的美国国债收益率上升,可能成为股市/美元关系开始演变的一个非常重要的转折点,当你看一下实际或名义收益率时,持有美元而非欧元正变得越来越有吸引力。

CIBC Capital Markets G10外汇策略主管Jeremy Stretch称,疫苗消息无疑是正面的,但我们当然需要深入研究细节,并考虑整个过程的影响,我们需要记住,这是一种未经认证的疫苗。

JFD集团高级市场分析师Charalambos Pissouros指出,随着全球每日新增冠状病毒感染病例加速上升,对疫情经济影响的担忧似乎限制了股市和其他风险相关资产的进一步上涨。现在就欢呼新冠时代已经过去还为时过早。

欧元兑美元跌0.32%至1.1777;稍早一度下跌0.6%至1.1746;一位交易员称,因明显缺少买盘,上周以更高价位建立多头仓位的投资者平仓。欧元兑英镑涨0.1%至0.8909英镑,稍早一度下跌0.5%至0.8861,为近一周最低水平,因相比欧洲国债收益率,美债收益率上升。

花旗策略师Tom Fitzpatrick称,欧元兑英镑突破上行通道后,试探0.8863-0.8866的支撑位;若收盘低于这些水平,将跌向位于0.8671至0.8683的支撑水平。

英镑兑美元下跌0.38%至1.3222;稍早一度上涨0.3%至9月4日以来高位;风险在于,预期11月15日截止日期前达成英国脱欧贸易协议的投资者可能预期落空。

道明证券外汇策略主管Ned Rumpeltin表示,近几天,对英国脱欧谈判取得突破的希望升温,以及市场情绪出现更加广泛的改善,提振了英镑;尽管这些趋势肯定会保持下去,但我们认为英镑已经消化了很大一部分利好消息–至少短期内如此。现在开始风险/回报前景逐渐黯淡,我们认为谨慎起见应该锁定获利,在更好的水平上重建空头头寸。

美元兑日元上涨0.12%;稍早一度上涨0.4%至105.68,为10月20日以来最高水平;交易员称,卖盘集中在106.00-20区域;美元兑加元上涨0.23%至1.3063,周一曾跌至1.2929的2018年10月以来低点。

国际要闻

【拉加德暗示不会降息:购债和银行流动性仍是欧央行主要工具】欧洲央行行长拉加德警告不要对新冠疫苗的消息“过度乐观”,并点明购债和银行流动性支持仍为主要货币工具,暗示短期内或不会降息。她重申,在经济强劲复苏之前,必须保持刺激政策。

【防疫封锁再度蔓延 OPEC下调其原油的需求预测】OPEC表示,即使宣布疫苗方面有突破,疫情效应明年也将持续。最新月度报告称:“石油需求的复苏将受到严重阻碍,运输和工业燃料需求的疲软现在预计将持续到2021年中期。”相比于上一份报告,该组织将本季度需要供应的原油量预测下调了96万桶,至2651万桶/日。之前两个月已经大幅下调了预测。

【因Es Sider港口增加装船,利比亚原油出口量将达到100万桶/日】根据机构获得的一份装船计划,在利比亚Es Sider港口增加装载三船原油后,本月利比亚平均原油出口量将超过100万桶/日。本月,该港口将装载9船原油,而该港口的装载量将达到19.3万桶/日,这将使利比亚的原油出口量增至100万桶/日左右。

【二手资料显示,欧佩克10月原油产量增加32万桶/日,至2439万桶/日】10月份中国石油制品净进口较上轮统计增加59.7万桶/日至1197.7万桶/日;印度石油制品净进口较上轮统计减少24.1万桶/日至352.6万桶/日;美国石油制品净进口较上轮统计增加8万桶/日至-42万桶/日。

【OPEC+维也纳会议将侧重讨论是否推迟3-6个月决定增产石油】据媒体报道,若干名OPEC+代表称,OPEC+产油国之间的谈判集中在是否将增产石油的既定计划推迟3-6个月时间。在OPEC+的23个“成员国”内,沙特和俄罗斯已经公开地暗示,在新冠肺炎疫情反弹冲击到燃料需求的大背景之下,两国正反复研究于2021年1月份放松石油减产力度。值得一提的是,OPEC维也纳会议即将于三周之内开幕,并对后续石油减产行动作出最终决定。OPEC+代表们指出,OPEC+目前越来越倾向于维持既定石油减产协议(减产石油大约770万桶/日,占全球产量的8%)直至2021年前期。

国内要闻

【证券时报头版:10月新增信贷社融逊预期,信贷需求依然强劲】11月11日,央行发布的10月金融统计数据报告显示,10月份人民币贷款增加6898亿元,社融增量1.42万亿元。总体看,10月新增信贷社融数据稍不及此前的市场预期。不过,从结构性数据看,10月信贷需求依然强劲,且反映企业现金流情况的狭义货币(M1)同比增长高达9.1%,反映出经济复苏活力持续向好。展望后市,不少分析认为,信用扩张速度或将有所收敛,结构性政策继续发挥主力作用,聚焦经济薄弱环节,加大精准滴灌力度。

【绘就明年A股“掘金图” 券商投资策略曝光】年终将至,市场对于A股2021年行情预判的关注度日渐升温。截至目前,陆续已有中金公司、方正证券、西南证券等多家券商披露了2021年度A股投资策略。券商普遍认为,盈利将是支撑2021年A股行情的核心因素之一,科技、消费板块有望成为中长期主线。(中国证券报)

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。