在宏观不确定性仍存的背景下,资金风险偏好下降,使油价对利空因素的反应明显放大。 从基本面看,供应端仍是压制油价的核心逻辑。

全球层面,主要产油方对需求前景的判断并未明显上调,而来自非主要产油国的供应增长预期却持续累积。

市场普遍认为,即便部分产油国阶段性收紧产量,全球原油体系中仍存在较为充裕的“缓冲空间”,这削弱了油价对利多消息的持续反应能力。

与此同时,地缘因素对油价的支撑出现边际回落。近期有关部分地区局势可能趋缓的预期,使此前计入油价的风险溢价逐步消散。

虽然个别地区仍存在针对原油运输链条的扰动事件,但更多体现为区域性、定向影响,对全球总供给的实质冲击有限。市场对地缘事件的反应,也从“趋势性定价”转向“情绪性波动”。

在美国国内层面,原油库存数据一度为油价提供短期支撑。最新数据显示,美国商业原油库存出现周度下降,库存水平低于五年同期均值。

然而,从历史经验来看,单周或短周期的库存回落,往往难以扭转中期供需结构判断。市场更倾向于将其视为阶段性现象,而非趋势性拐点。

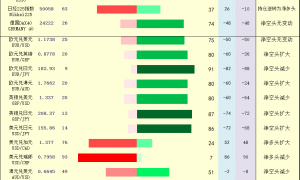

值得注意的是,能源板块内部的结构性分化正在加剧。在原油价格承压的同时,与电力、电网和电气化相关的能源资产持续获得资金关注。这一变化反映出资本对“能源”的理解正在发生转变——原油仍然重要,但已不再是唯一的核心叙事。

需求增长放缓、政策约束增强,使传统油气资产的估值逻辑面临重塑。

从日线级别观察,美原油当前仍处于震荡偏弱的技术结构之中。价格运行重心整体下移,反弹高点逐步降低,显示多头动能不足。

在趋势结构上,美原油仍运行在下降通道或宽幅震荡区间的下沿附近,尚未出现明确的趋势反转形态。均线系统方面,短期均线反复缠绕并略有下拐,中期均线对价格形成明显压制,限制了反弹空间。

上方压力主要集中在前期反弹高点与20日均线附近60美元区域;下方则需重点关注前低57美元支撑。一旦下方支撑被有效跌破,日线层面不排除进一步延伸调整的可能。

编辑观点:

综合基本面与技术面判断,美原油仍处在“供应逻辑主导、技术弱势整理”的阶段。短期内,库存变化或突发事件可能带来阶段性反弹,但在全球供应宽松预期尚未扭转之前,油价中枢上移的条件并不成熟。

在震荡区间内谨慎应对,等待方向选择为主。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。